{kind=link}

{kind=link}

{kind=link}

Trinkgeld richtig buchen & steuerliche Vorteile nutzen

15.09.2023

Krankenversicherung für Influencer

09.01.2024Trinkgeld richtig buchen & steuerliche Vorteile nutzen

15.09.2023Krankenversicherung für Influencer

09.01.2024Der Zahlungsdienst Paypal ist längst zu einer festen Größe im alltäglichen Zahlungsverkehr geworden. Mit wenigen Klicks werden Zahlungen versendet. Insbesondere die Schnelligkeit des Geldtransfers überzeugt Kunden und Unternehmen gleichermaßen. Für Onlinehändler ist Paypal daher ein unbedingtes Muss. Häufig ruft allerdings ein Blick auf die Buchhaltung bezüglich dieser Zahlungen Unsicherheit hervor und es herrscht eine noch immer große Unkenntnis zum richtigen Umgang mit dieser Zahlungsart. Wir zeigen Ihnen, wie Sie Zahlungen per Paypal buchen, Stolperfallen vermeiden und Ihren Onlinehandel sicher mit dieser Zahlungsform vereinfachen können.

![]()

![]()

![]()

![]()

![]() (10 Stimmen, Durchschnitt: 4,10 von 5)

(10 Stimmen, Durchschnitt: 4,10 von 5)![]() Loading…

Loading…

Inhaltsverzeichnis

- 1

- 2 Das Wichtigste vorab in Kurzform

- 3 Was ist Paypal – Definition

- 4 Wie funktioniert Paypal?

- 5 Was kostet Paypal?

- 6 Vorteile von Paypal

- 7 Paypal buchen – Alle wichtigen Infos

- 8 Paypal und Umsatzsteuer

- 9 Mögliche Schnittstellen zwischen Paypal und Buchhaltung

- 10 Fazit:

Das Wichtigste vorab in Kurzform

- Paypal ist ein wichtiger Bezahldienst, der vor allem im Onlinehandel unverzichtbar ist.

- Buchhalterisch werden Paypal-Konten wie Bankkonten behandelt.

- Die Gebühren werden als Nebenkosten des Geldverkehrs in der Buchhaltung verbucht.

- Für Käufer ist Paypal kostenlos, auch bei Angeboten inklusive Käuferschutz.

- Verkäufer zahlen Transaktionsgebühren, abhängig vom Umsatz und der Anzahl der Transaktionen.

- Private Geldtransfers von Privatpersonen innerhalb der EU sind bei Paypal ebenfalls kostenlos.

Was ist Paypal – Definition

Paypal ist ein Anbieter für Onlinebezahldienste, der vor allem für kleine und mittlere Beträge genutzt wird. Die Bezahlung wird dabei einfach und unkompliziert mit Email-Adresse und Password durchgeführt. Für private Nutzer ist der Dienst kostenlos, gewerbliche Verkäufer zahlen Gebühren, die bei jeder Transaktion direkt einbehalten werden.

Wie funktioniert Paypal?

Ein Paypal Konto ist schnell eingerichtet. Man muss lediglich eine Email-Adresse eingeben, ein Password vergeben und das alles mit einem Bankkonto oder einer Kreditkarte verbinden. Zahlungen werden dann von Paypal direkt vom angegebenen Konto abgebucht, Gutschriften verbleiben zunächst auf dem Paypal Account, können jedoch auf Wunsch auf das Bankkonto überwiesen werden.

Was kostet Paypal?

Für private Nutzer, die Geld an Verwandte, Freunde oder Bekannte innerhalb der EU überweisen, ist Paypal kostenlos (falls keine Währungsumrechnung erfolgen muss). Deshalb ist dieser Bezahldienst sehr beliebt, um z.B. kleinere ausgelegte Beträge unter Freunden, Beiträge zu einem gemeinsamen Geburtstagsgeschenk und ähnliches mehr unkompliziert zu transferieren. Für persönliche Überweisungen in Länder außerhalb der EU würden 5 % der Transaktionssumme (mindestens 0,99 Euro und maximal 3,99 Euro) kosten. Eine Übersicht über die Kosten für Privatpersonen finden Sie hier. Kostenlos ist der Dienst für Käufer im Onlinehandel, dies gilt auch für Transaktionen mit Paypal Käuferschutz. Bei Gutschriften, die per Standardüberweisung von Paypal an das Bankkonto überwiesen werden, fallen keine Kosten an, wohl aber für Sofortüberweisungen von Guthaben auf das Bankkonto. Verkäufer im Onlinehandel müssen Gebühren an Paypal zahlen, die sich nach Anzahl und Höhe der Transaktionen berechnen.

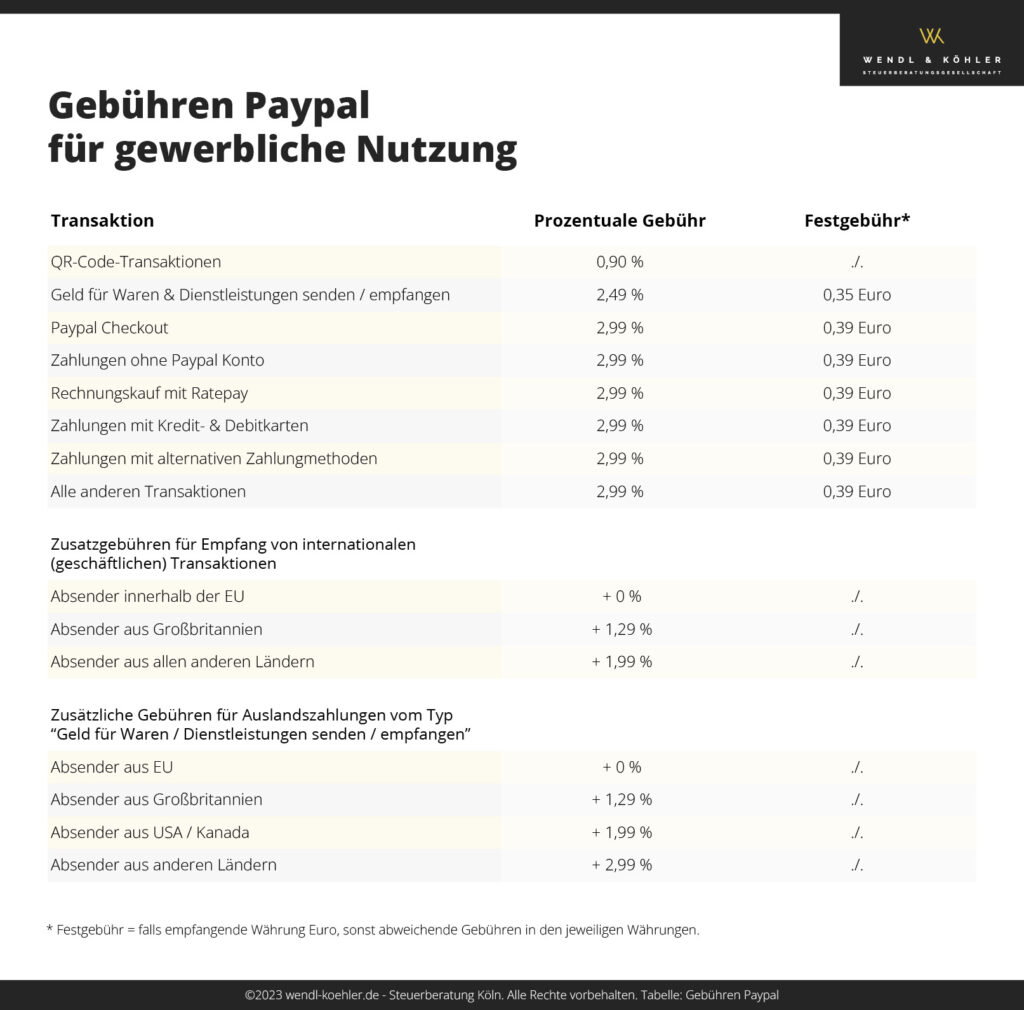

Gebühren für Paypal Transaktionen für Verkäufer

Die Gebühren bei Paypal sind abhängig von der Art, Höhe und Anzahl der Transaktionen.

Geld für Waren & Dienstleistungen senden bzw. empfangen

Dies ist die im E-Commerce wohl am häufigsten vorkommende Transaktion bei Paypal. Die dafür fälligen Gebühren liegen bei 35 Cent pro Zahlung und 2,49 % vom Umsatz und werden sofort beim Händler abgezogen.

Geld für andere Zahlungen & Transaktionen senden bzw. empfangen

Alle anderen Transaktionen bei Paypal werden dem Händler mit 39 Cent pro Aktion und 2,99 % vom Umsatz berechnet.

Gebühr für QR-Code Transaktionen

Für Transaktionen per QR-Code berechnet Paypal lediglich 0,90 % Gebühr. Allerdings ist diese Art von Transaktionen eher für den lokalen und nicht für den Onlinehandel interessant. Cafés, Restaurants und kleine Läden können diesen Service nutzen, indem sie dem Kunden ihren eigenen QR-Code vorzeigen und der Kunde diesen mit seiner Paypal-App scannt. Das Erstellen des QR-Codes ist dabei kostenlos für den Händler.

Gebühr für Empfang bzw. Zahlungen aus bzw. in Länder außerhalb der EU

Neben den o.g. Gebühren fallen bei Paypal weitere Gebühren an, falls die Zahlungen aus Ländern außerhalb der EU (auch aus Großbritannien!) stammen bzw. falls dorthin Zahlungen erfolgen. Die jeweiligen Gebühren variieren je nach Land und liegen zwischen 1,29 % und 2,99 %.

Eine komplette Übersicht über alle aktuellen Paypal Gebühren finden Sie hier.

Pro Transaktion fallen bei Paypal Gebühren von 35 bzw. 39 Cent an, dazu kommen noch Umsatzabhängige prozentuale Gebühren von 2,49 % bzw. 2,99 %.

Vorteile von Paypal

Ins besondere für Onlinehändler ist ein Paypal-Konto unverzichtbar, da dieser praktische Bezahldienst von zahlreichen Kunden bevorzugt genutzt wird. Im Gegensatz zur herkömmlichen Überweisung fallen keine Wartezeiten an, der Verkäufer erhält die Zahlung sofort und kann die bestellte Ware schneller versenden. Während die Transaktion für Privatpersonen damit erledigt ist, müssen sich Verkäufer nun noch mit den Auswirkungen der Transaktion auf das betriebliche Rechnungswesen beschäftigen. In dieser Beziehung gibt es noch eine Reihe von Unsicherheiten. Daher zeigen wir Ihnen nun kurz auf, wie Sie am besten vorgehen:

besondere für Onlinehändler ist ein Paypal-Konto unverzichtbar, da dieser praktische Bezahldienst von zahlreichen Kunden bevorzugt genutzt wird. Im Gegensatz zur herkömmlichen Überweisung fallen keine Wartezeiten an, der Verkäufer erhält die Zahlung sofort und kann die bestellte Ware schneller versenden. Während die Transaktion für Privatpersonen damit erledigt ist, müssen sich Verkäufer nun noch mit den Auswirkungen der Transaktion auf das betriebliche Rechnungswesen beschäftigen. In dieser Beziehung gibt es noch eine Reihe von Unsicherheiten. Daher zeigen wir Ihnen nun kurz auf, wie Sie am besten vorgehen:

Paypal buchen – Alle wichtigen Infos

Paypal als Bankkonto einrichten

Aus buchhalterischer Sicht handelt es sich bei Ihrem Paypal-Konto schlicht um ein Bankkonto. Die Vorgehensweise unterscheidet sich somit nicht von den Buchungen zum klassischen Geschäftskonto bei Ihrer Hausbank. Sie müssen daher für die Paypal Transaktionen lediglich in Ihrer Buchhaltung Bankkonten einrichten.

Kontoauszüge von Paypal herunterladen

Da für jede Buchung ein Beleg erforderlich ist, sollten Sie zunächst die Kontoauszüge regelmäßig herunterladen und ausdrucken. Auch die Kontoauszüge von Paypal müssen Sie mindestens zehn Jahre aufbewahren. Daher empfehlen wir Ihnen, dass Sie die Dokumente zusätzlich auch digital speichern. Dies vermeidet Probleme bei einer möglichen Steuerprüfung.

Hinweis: Die Kontoauszüge schickt Paypal nicht automatisch in Papierform zu, die erforderlichen Dokumente können Sie jedoch im Aktivitäten-Bereich einfach herunterladen. Wechseln Sie in Ihrem Account zur Kategorie “Aktivitäten” und klicken dort auf den Link “Abrechnungen”. Hier können Sie monatliche Kontoauszüge herunterladen, die Angaben zu allen Transaktionen enthalten. Neben den monatlichen Kontoauszügen können Sie auch benutzerdefinierte Berichte erstellen und Aufstellungen für beliebige Zeiträume innerhalb der letzten drei Jahre anfordern.

Eingangs- & Ausgangszahlung Paypal buchen

Wenn Sie Ihren Kunden die Zahlung per Paypal anbieten, müssen Sie ein entsprechendes Buchungskonto anlegen.

Konten für Paypal Zahlungen

In der Regel kommen die Kontenrahmen SKR03 und SKR04 zum Einsatz und je nach Variante gilt folgende Kontenbezeichnung:

Konten für Paypal Zahlungen

- SKR03: ab 1200

- SKR04: ab 1800

Wurde für das klassische Konto bei der Hausbank bereits das Buchungskonto 1200 (SKR03) oder 1800 (SKR04) vergeben, können Sie auf Sachkonto 1210 oder 1810 die Transaktionen von Paypal buchen. Viele Unternehmen profitieren auch bei Zahlungsausgängen von der schnellen Zahlungsübermittlung und nutzen Ihr Paypalkonto zusätzlich für Zahlungen an Lieferanten oder Dienstleister.

Beispiel:

Sie bezahlen Waren im Wert von 7.000 Euro (netto) per Paypal und nehmen folgenden <strong>Buchungssatz</strong> vor:

SKR03

| Soll | Haben | |||||

|---|---|---|---|---|---|---|

| Kontonummer | Kontoname | Betrag in € | Kontonummer | Kontoname | Betrag in € | |

| 3400 | Wareneingang 19 % Vorsteuer | 7.000 | 1210 | Paypalkonto | 8.330 | |

| 1576 | Vorsteuer 19% | 1.330 |

SKR04

| Soll | Haben | |||||

|---|---|---|---|---|---|---|

| Kontonummer | Kontoname | Betrag in € | Kontonummer | Kontoname | Betrag in € | |

| 5400 | Wareneingang 19 % Vorsteuer | 7.000 | 1810 | Paypalkonto | 8.330 | |

| 1406 | Vorsteuer 19% | 1.330 |

Bei einem Zahlungseingang ist der Buchungssatz identisch mit dem Vorgang beim klassischen Bankkonto und lautet somit beim Paypalkonto: Bank (Paypal) / Debitor:

SKR03: 1210 (Paypalkonto) / 8400 (Erlöse 19 % USt)

SKR04: 1810 (Paypalkonto) / 4400 (Erlöse 19 % USt)

Paypal Gebühren richtig buchen

Ein kleiner Fallstrick lauert bei der Buchung von Zahlungseingängen, da Paypal die fälligen Gebühren bei jedem Zahlungseingang automatisch verrechnet. Sie schulden dem Finanzamt jedoch die Umsatzsteuer für die ursprüngliche Zahlung, daher sollten Sie keinesfalls einfach den Gutschriftsbetrag verbuchen.

- Die Gebühren gelten als Nebenkosten des Geldverkehrs und werden auf das entsprechende Konto gebucht.

- Achtung : Für die Paypal-Gebühren fällt keine Vorsteuer an!

Beispiel:

Ein Kunde zahlt 1.550,00 Euro per Paypal:

SKR03

| Soll | Haben | |||||

|---|---|---|---|---|---|---|

| Kontonummer | Kontoname | Betrag in € | Kontonummer | Kontoname | Betrag in € | |

| 1210 | Paypalkonto | 1.511,40 | 8400 | Erlöse 19 % USt | 1.550 | |

| 4970 | Nebenkosten des Geldverkehrs | 38,60 |

SKR04

| Soll | Haben | |||||

|---|---|---|---|---|---|---|

| Kontonummer | Kontoname | Betrag in € | Kontonummer | Kontoname | Betrag in € | |

| 1810 | Paypalkonto | 1.511,40 | 4400 | Erlöse 19 % USt | 1.550 | |

| 6855 | Nebenkosten des Geldverkehrs | 38,60 |

Alternativ können Sie auch folgende Splittbuchung vornehmen:

SKR03

| Soll | Haben | |||||

|---|---|---|---|---|---|---|

| Kontonummer | Kontoname | Betrag in € | Kontonummer | Kontoname | Betrag in € | |

| 1210 | Paypalkonto | 1.511,40 | 4970 | Nebenkosten des Geldverkehrs | -38,60 | |

| 8400 | Erlöse 19 % USt | 1.550 |

SKR04

| Soll | Haben | |||||

|---|---|---|---|---|---|---|

| Kontonummer | Kontoname | Betrag in € | Kontonummer | Kontoname | Betrag in € | |

| 1810 | Paypalkonto | 1.511,40 | 6855 | Nebenkosten des Geldverkehrs | -38,60 | |

| 4400 | Erlöse 19 % USt | 1.550 |

Wichtiger Hinweis: Bei diesem Eintrag ist vorab unbedingt die Absprache mit Ihrem Steuerberater erforderlich, da eine negative Buchung von DATEV als Generalumkehr erfasst wird.

Geldtransfer von Paypal zu einem anderen Bankkonto buchen

Das eingenommene Geld verbleibt nicht auf dem Paypalkonto und wird regelmäßig auf das klassische Bankkonto transferiert. Auch dieser Vorgang muss selbstverständlich buchhalterisch erfasst werden. Sie sollten keinesfalls eine Buchung “Bank an Bank” vornehmen, da zwei Kontoauszüge vorliegen (Hausbank und Paypal) und eine doppelte Erfassung der Zahlung erfolgen würde. Sie können Buchungen über das allgemeine Verrechnungskonto 1360 (SKR03) oder 1460 (SKR04) vornehmen. Empfehlenswerter ist jedoch die Nutzung eines eigenen Paypal-Transitkontos, da dies eine bessere Transparenz gewährleistet.

Das eingenommene Geld verbleibt nicht auf dem Paypalkonto und wird regelmäßig auf das klassische Bankkonto transferiert. Auch dieser Vorgang muss selbstverständlich buchhalterisch erfasst werden. Sie sollten keinesfalls eine Buchung “Bank an Bank” vornehmen, da zwei Kontoauszüge vorliegen (Hausbank und Paypal) und eine doppelte Erfassung der Zahlung erfolgen würde. Sie können Buchungen über das allgemeine Verrechnungskonto 1360 (SKR03) oder 1460 (SKR04) vornehmen. Empfehlenswerter ist jedoch die Nutzung eines eigenen Paypal-Transitkontos, da dies eine bessere Transparenz gewährleistet.

Beispiel:

Sie überweisen 2.500,00 Euro vom Paypalkonto auf Ihr Bankkonto:

SKR03:

1210 (Paypalkonto) = 2.500,00 Euro / 1361 (Paypal-Transitkonto) = 2.500 Euro

und:

1361 (Paypal-Transitkonto) = 2.500 Euro / 1200 (Bank) = 2.500 Euro

SKR04:

1810 (Paypalkonto) = 2.500,00 Euro / 1461 (Paypal-Transitkonto) = 2.500 Euro

und:

1461 (Paypal-Transitkonto) = 2.500 Euro / 1800 (Bank) = 2.500 Euro

Paypal und Umsatzsteuer

Wie eine Paypal-Zahlung umsatzsteuerrechtlich behandelt wird, hängt von der Art der Besteuerung Ihres Unternehmens ab. Unterliegen Sie der Soll-Besteuerung, ist die Umsatzsteuer-Voranmeldung Pflicht. Relevant ist hier der Zeitpunkt der Rechnungsstellung und Sie müssen die Umsatzsteuer direkt abführen. Wenn der Kunde noch keine Zahlung geleistet hat, müssen Sie somit in Vorleistung treten.

Liegt der Jahresumsatz unterhalb von 500.000 Euro, können Sie die Ist-Besteuerung beantragen. In diesem Fall fällt die Umsatzsteuer erst an, wenn die Rechnung beglichen wurde.

📍 Lassen Sie sich bezüglich Umsatzsteuer-Voranmeldung, Soll-Besteuerung und Ist-Besteuerung unbedingt vorab kompetent beraten. Wir von der Wendl & Köhler Steuerberatungskanzlei stehen Ihnen gerne für Rückfragen zur Verfügung.

Mögliche Schnittstellen zwischen Paypal und Buchhaltung

Wenn Sie Zahlungen über Paypal buchen, ist dies je nach Anzahl der Transaktionen mit hohem Aufwand verbunden. Eine Automation kann hier zu einer deutlichen Arbeitserleichterung beitragen. Dazu integrieren Sie das Paypal-Konto in die Buchhaltung und profitieren von einer automatisierten Kontierung. DATEV hat zusammen mit Paypal seit 2018 eine neue Basis für einen unproblematischen Datenfluss geschaffen. Dieser Zahlungsdatenservice ermöglicht den schnellen und unkomplizierten Import der relevanten Informationen. Auch andere Buchhaltungsprogramme, wie beispielsweise Lexware, ermöglichen diese komfortable Automation der Buchungsvorgänge.

Fazit:

Paypal hat sich als Zahlungsdienst zu einer festen Größe entwickelt und spielt daher in der Buchhaltung vieler Unternehmen eine wichtige Rolle. Gerade im Bereich Onlinehandel ist Paypal nicht mehr wegzudenken. Als Spezialist für E-Commerce kennt sich die Wendl & Köhler Steuerberatungsgesellschaft mbh bestens mit den buchhalterischen und steuerrechtlichen Bedingungen für den Zahlungsverkehr im Onlinehandel aus und unterstützt Sie gerne bei allen Fragen zur Buchhaltung mit Paypal.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

Autor

Steuerberater: Dirk Wendl

Dirk Wendl ist schon sein gesamtes Berufsleben im Bereich Steuern tätig. Nach einer Ausbildung als Steuerfachangestellter und einer Fortbildung zum Bilanzbuchhalter absolvierte er nach einer weiteren umfangreichen Ausbildung 2006 die Prüfung als Steuerfachwirt und Steuerberater. Seit 2015 ist er geschäftsführender Gesellschafter der Wendl & Köhler Steuerberatungsgesellschaft in Köln. Dirk Wendl hat sich seitdem vor allem als Spezialist für Internationales Steuerrecht, E-Commerce und als Digitalisierungsexperte einen deutschlandweit guten Ruf erarbeitet.

1 Comment

Hallo Herr Wendl,

vielen Dank für den Beitrag. Aber eine Sache ist – glaube ich – nicht ganz richtig. Sie schreiben im Absatz “Paypal und Umsatzsteuer”:

“…In diesem Fall fällt die Umsatzsteuer erst an, wenn die Rechnung beglichen wurde. Hier ist auch die Verfügungsgewalt entscheidend, denn diese liegt mit Zahlungseingang auf dem Paypalkonto noch nicht vor. Erst wenn das Geld auf das Bankkonto transferiert wurde, befindet es sich in Ihrer Verfügungsgewalt und die Umsatzsteuer muss abgeführt werden.”

Ich mache EÜR / Ist-Versteuerung und ich behandle das PayPal-Konto wie ein normales Bankkonto – das schreiben Sie ja auch ganz am Anfang Ihres Artikels. D.h. ich buche alle Eingänge als normale Erlöse mit Umsatzsteuer an dem Tag, an dem das Geld auf dem PayPal-Konto eingegangen ist und nicht erst dann, wenn ich die Summen auf mein normales Konto transferiert habe. So jedenfalls würde ich Ihre Aussage (zitierter Absatz) verstehen.

In meinem Fall ist es so, dass ich das Geld, also die gesamten Einnahmen, die ich bisher über PayPal eingenommen habe auf dem PayPal-Konto belassen habe. Ich habe also noch nie einen Transfer auf das Bankkonto gemacht. Wenn ich diese Einnahmen nicht ordnungsgemäß gebucht hätte, wäre es m.E. Steuerhinterziehung. Oder nicht? Es ist ja auch in meiner Verfügungsmacht, ich kann doch jederzeit einen Transfer auf mein normales Konto veranlassen, wenn ich es möchte…

Beste Grüße!