{kind=link}

{kind=link}

OnlyFans und Steuern: Steuerliche Herausforderungen als OnlyFans Creator

22.06.2023

Differenzbesteuerung für Kfz – einfach erklärt

28.07.2023OnlyFans und Steuern: Steuerliche Herausforderungen als OnlyFans Creator

22.06.2023Differenzbesteuerung für Kfz – einfach erklärt

28.07.2023Der große Ratgeber Betriebsprüfung inklusive Checkliste: Alles Wissenswerte, Tipps & Tricks

Steht auch Ihnen eine Betriebsprüfung bevor? Eine Betriebsprüfung wird von Unternehmern meist als unbehaglich und unwillkommen angesehen, da sie die Herausgabe aller unternehmensinternen Buchhaltungsunterlagen erfordert. Das Finanzamt initiiert diese Außenprüfung immer dann, wenn es den Verdacht auf unfaire steuerliche Praktiken innerhalb des jeweiligen Unternehmens gibt. Dennoch muss eine solche Geschäftsüberprüfung nicht notwendigerweise die befürchteten rechtlichen oder steuerlichen Konsequenzen haben – vorausgesetzt, Ihr Unternehmen bereitet sich entsprechend darauf vor. Wir erläutern Ihnen daher alles Wichtige über eine Betriebsprüfung, damit Sie im Fall der Fälle bestens vorbereitet sind.

![]()

![]()

![]()

![]()

![]() (5 Stimmen, Durchschnitt: 1,60 von 5)

(5 Stimmen, Durchschnitt: 1,60 von 5)![]() Loading…

Loading…

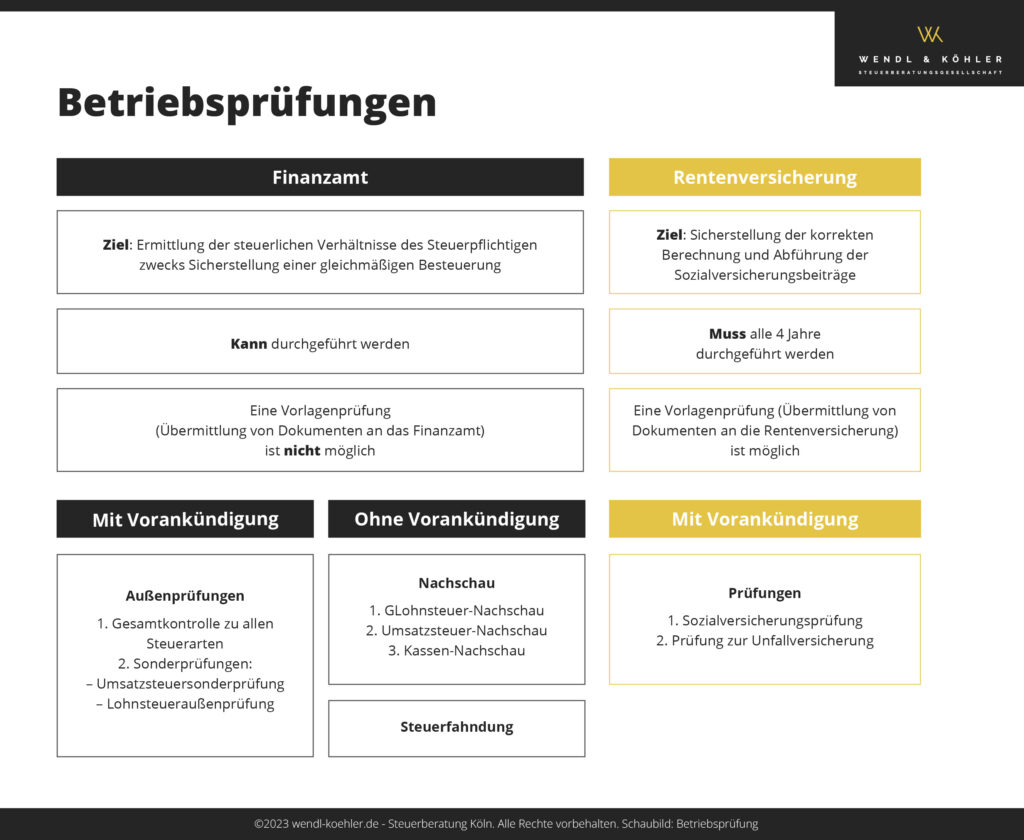

Eine Betriebsprüfung (auch Außenprüfung bzw. Buchprüfung) ist ein Verfahren, bei dem das Finanzamt die steuerrelevanten Aspekte eines Unternehmens überprüft.

Bei Verdacht auf Unregelmäßigkeiten bei den steuerlichen Vorgängen, kann das Finanzamt ein Betriebsprüfung einleiten.

Sie wird normalerweise durchgeführt, wenn das Finanzamt den Verdacht hat, dass es zu Unregelmäßigkeiten bei den steuerlichen Vorgängen gekommen ist.Während einer solchen Prüfung müssen Unternehmer alle buchführungsrelevanten Unterlagen offenlegen.

Der Prozess einer Betriebsprüfung ist für viele Unternehmer unerwünscht und löst Unbehagen aus. Er kann allerdings problemlos verlaufen, wenn sich das Unternehmen angemessen darauf vorbereitet hat.

Im Grunde kann eine Betriebsprüfung bei allen steuerpflichtigen

- Natürlichen Personen,

- Juristischen Personen und

- Personengesellschaften

durchgeführt werden, die Gewinne aus landwirtschaftlicher oder forstwirtschaftlicher Tätigkeit, aus Geschäftsbetrieben oder aus selbständiger Arbeit erzielen. Personen, die Einkünfte aus Vermietungen,Kapitalanlagen, anderen Einkommensquellen und Angestelltentätigkeiten haben, können nur dann geprüft werden, wenn diese Einnahmen im Jahr die Grenze von 500.000 Euro übersteigen.

Eine Betriebsprüfung ist nicht von der Branche abhängig.

Für die Außenprüfung durch das Finanzamt werden die steuerpflichtigen Unternehmen in insgesamt vier Größenklassen unterteilt:

- Großbetriebe (G)

- Mittelbetriebe (M)

- Kleinbetriebe (K)

- Kleinstbetriebe (Kst)

Das Finanzamt kann misstrauisch werden und eine Prüfung anordnen, wenn z.B.:

Um nicht in Auge des Finanzamt zu geraten, sollte Sie Unregelmäßigkeiten so gut es geht vermeiden.

- Unerklärliche Schwankungen in den Erträgen oder Ausgaben von einem Jahr zum nächsten vorliegen.

- Die gemeldeten Gewinne im Vergleich zu den Branchendurchschnitten ungewöhnlich niedrig sind.

- Häufige Änderungen in den Steuererklärungen vorgenommen werden.

- Regelmäßig verspätete Steuererklärungen eingereicht oder Steuerschulden zu spät begleicht werden.

- Es Unstimmigkeitenoder Unvollständigkeiten in den eingereichten Unterlagen gibt.

- Fehler in der Bilanz oder dem Jahresabschluss auftauchen.

- Es einen Hinweis auf Steuerhinterziehung gibt, etwa durch eine Anzeige.

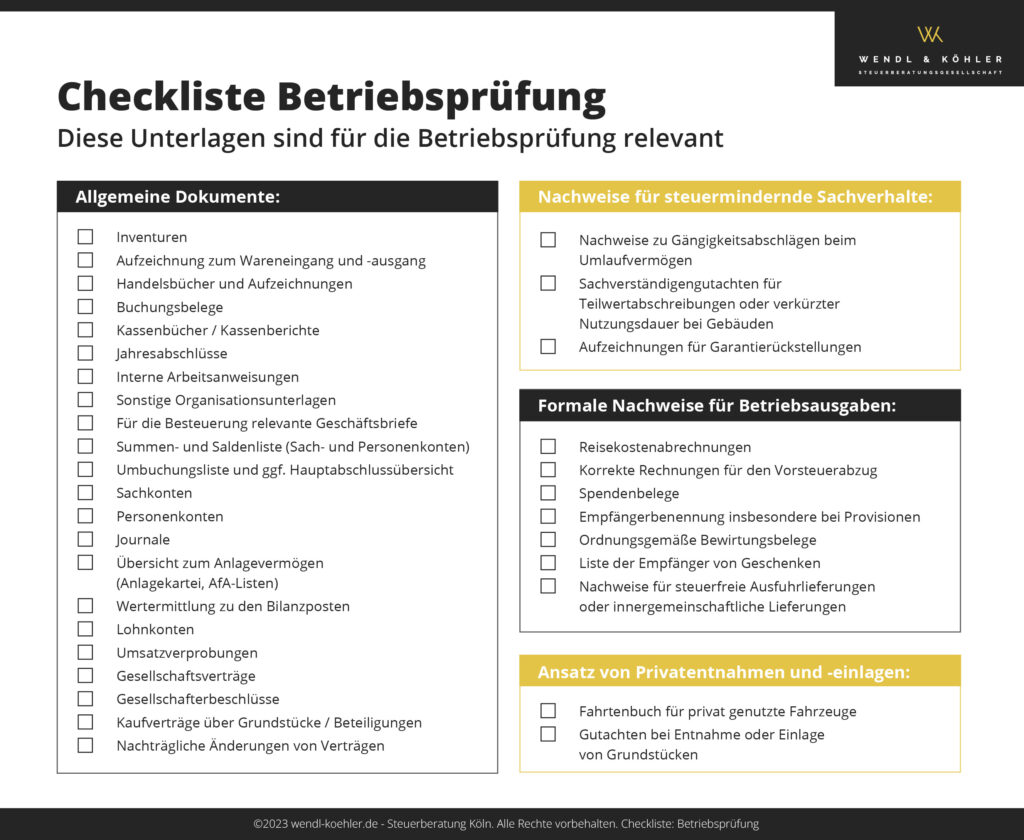

Während der Prüfung wird der Betriebsprüfer die gesamte Finanzbuchführung durchleuchten. Hierzu zählen z.B.:

- Steuererklärungen

- Jahresabschlüsse

- Gewinn- und Verlustrechnungen

Unsere Checkliste kann bei Ihnen bei Ihrer Betriebsprüfung einige Sorgen ersparen.

- Umsatzsteuer

- Vorsteuerabzug

- Investitionsabzugsbeträge

- Sonderabschreibungen

- Schuldzinsen

- Kleinbetragsrechnungen

- Verträge

- Betriebsausgaben

- Privatnutzung von Firmenwagen, Telefon und Privatkonten

- Daten sämtlicher betrieblich benutzten Datenverarbeitungsprogramme (inkl. elektronischer Kassen- und Wiegesysteme)

- Versicherungsabgaben

Gepflegte Steuerunterlagen, können eine erweiterte Betriebskontrolle verhindern.

Normalerweise begrenzt das Finanzamt seine Überprüfungen auf drei aufeinanderfolgende Steuerjahre. Ausnahmen treten jedoch auf, wenn es Anzeichen für Unregelmäßigkeiten gibt oder wenn Prüfungsmaterialien aus anderen Betriebsprüfungen anderer Steuerzahler vorliegen.

Der Drei-Jahres-Zeitraum kann auch erweitert werden, wenn der Betriebsprüfer während der Überprüfung Informationen erhält, die darauf hindeuten, dass es steuerliche Auswirkungen auch in anderen Jahren geben könnte.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

Autor

Steuerberater: Dirk Wendl

Dirk Wendl ist schon sein gesamtes Berufsleben im Bereich Steuern tätig. Nach einer Ausbildung als Steuerfachangestellter und einer Fortbildung zum Bilanzbuchhalter absolvierte er nach einer weiteren umfangreichen Ausbildung 2006 die Prüfung als Steuerfachwirt und Steuerberater. Seit 2015 ist er geschäftsführender Gesellschafter der Wendl & Köhler Steuerberatungsgesellschaft in Köln. Dirk Wendl hat sich seitdem vor allem als Spezialist für Internationales Steuerrecht, E-Commerce und als Digitalisierungsexperte einen deutschlandweit guten Ruf erarbeitet.