Wie wird die Differenzbesteuerung in der Buchhaltung behandelt?

Es wird empfohlen, für die Differenzbesteuerung separate Konten in der Buchhaltung einzurichten.

- Bei den Vorlagekonten wären dies “Wareneingang ohne Umsatzsteuer” und “Erlöse ohne Umsatzsteuer”.

- Für den Wareneinkauf können angelegt werden: “Wareneingang Einzeldifferenz” und ggfs. “Wareneingang Gesamtdifferenz”.

- Für den Warenverkauf können folgende Konten angelegt werden: “Erlöse Einzeldifferenz ohne Umsatzsteuer” und “Erlöse Einzeldifferenz mit Umsatzsteuer”, dazu kämen ggfs. “Erlöse Gesamtdifferenz ohne Umsatzsteuer” und “Erlöse Gesamtdifferenz mit Umsatzsteuer”.

Besprechen Sie dieses Thema auf jeden Fall mit Ihrem Steuerberater, damit alles ordnungsgemäß verbucht werden kann.

Wie wird die Differenzbesteuerung in der Rechnung ausgewiesen?

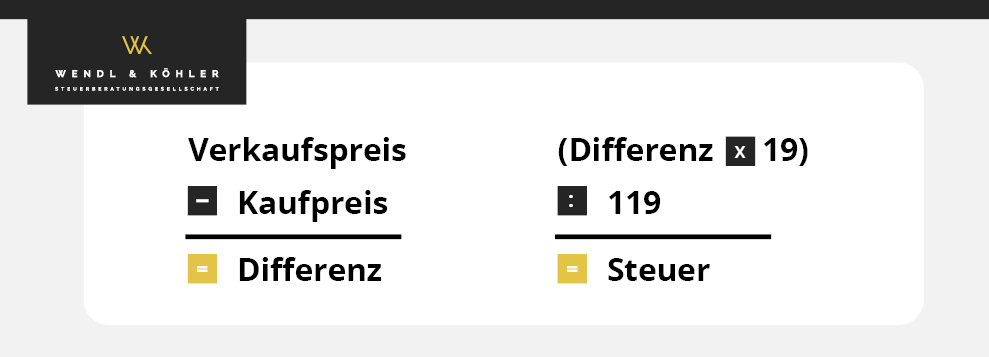

Der Verkäufer muss in der Rechnung auf die Anwendung der Differenzbesteuerung nach § 25a UStG hinweisen. Die Höhe der Differenzbesteuerung ist dabei nicht auszuweisen. Zudem darf keine Vorsteuer auf der Rechnung genannt werden.

Besonderheiten bei Verkauf ins Ausland

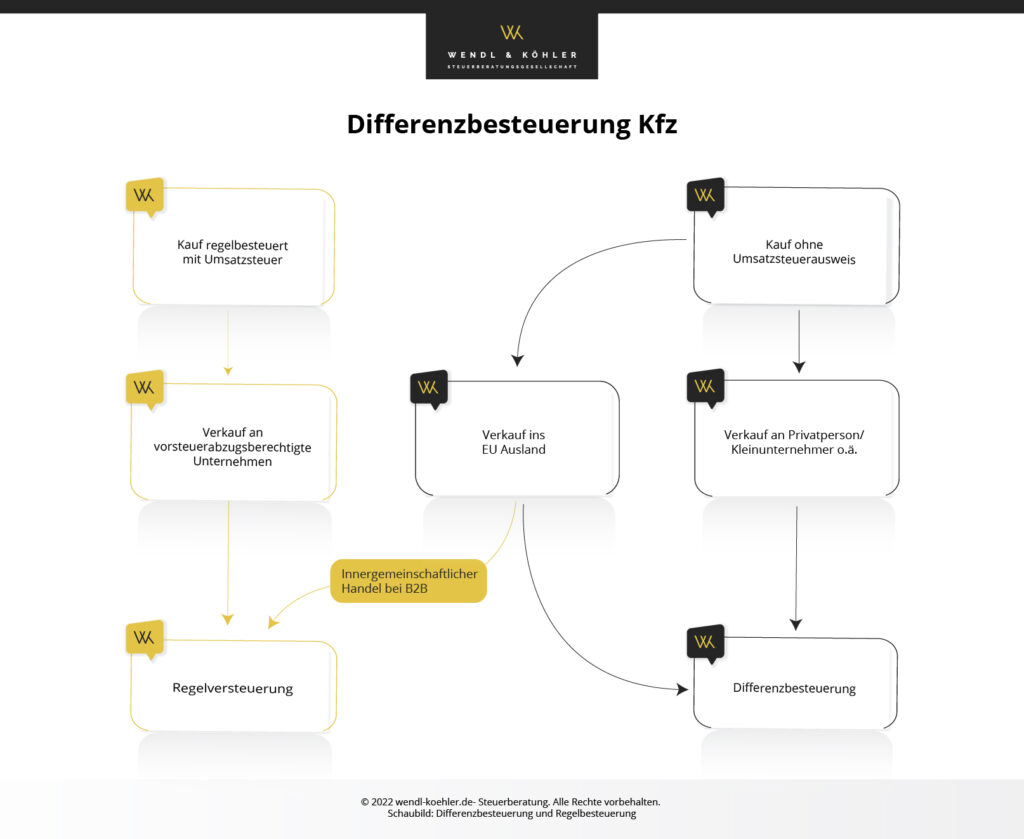

Grundsätzlich kann die Differenzbesteuerung auch bei Verkauf in Länder der EU angewendet werden. Hier gelten folgende Regelungen:

- Bei Verkauf an eine Privatperson im Ausland ist bei Anwendung der Differenzbesteuerung die Umsatzsteuer in Deutschland zu zahlen.

- Die Regel ist auch bei Verkauf von Gebrauchtfahrzeugen an Händler in einem anderen EU-Land anwendbar. Die Umsatzsteuer ist dann in Deutschland zu entrichten.

- Der Verkauf von Neuwagen ist davon ausgenommen. Hier muss der Erwerber die Umsatzsteuer immer in seinem Land zahlen. Nach § 1b Abs. 3 UStG ist ein Fahrzeug dann als neu einzustufen, wenn

- die erste Inbetriebnahme weniger als sechs 6 Monate zurückliegt oder

- das Fahrzeug nicht mehr als 6.000 Kilometer gefahren ist

- Hat der Wiederverkäufer die Ware innergemeinschaftlich erworben, ist die Differenzbesteuerung nicht anwendbar.

Manchmal ist die Nutzung der Option innergemeinschaftlicher Handel in der EU sinnvoller als die Anwendung der Differenzbesteuerung!

✕

Es kann in vielen Fällen besser sein, statt der Differenzbesteuerung die Regel der innergemeinschaftlichen Lieferung anzuwenden. Dabei fällt keine Umsatzsteuer an. Der Käufer muss dann den innergemeinschaftlichen Erwerb in seinem Land mit dem dort geltenden Steuersatz versteuern. Dabei entsteht ein Vorsteuerabzug in gleicher Höhe, sodass der Erwerb umsatzsteuerfrei wird. Falls der Käufer dann weiterverkauft an einen Endkunden, ist dies umsatzsteuerpflichtig.

Tipp:

Allerdings sollte bei einem innergemeinschaftlichen Handel sichergestellt sein, dass dieser auch als solcher anerkannt wird. Falls also Zweifel an der Seriosität des Handelspartners bestehen, sollte statt innergemeinschaftlichem Handel das Modell der Differenzbesteuerung gewählt werden.

Wann sollte man die Differenzbesteuerung nicht anwenden?

Es kann sich in Einzelfällen lohnen, die Regelbesteuerung anzuwenden und auf die Differenzbesteuerung zu verzichten. Dies trifft vor allem dann zu, wenn Sie als Kfz-Händler an Unternehmen verkaufen, die vorsteuerabzugsberechtigt sind.

Hier einige Beispiele:

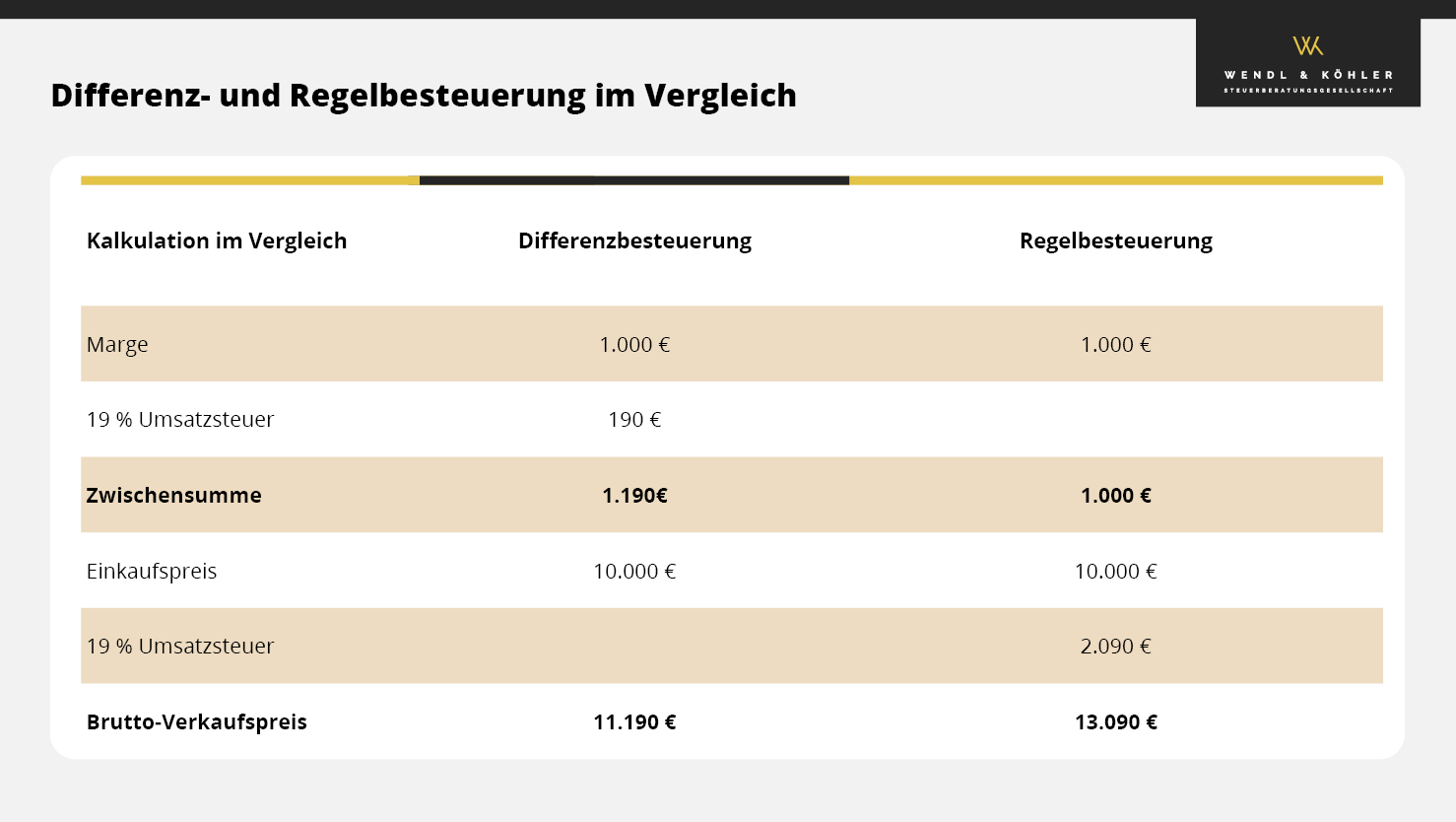

Beispiel: Regelbesteuert verkaufen – Differenzbesteuert kaufen

Sobald Sie als Händler an ein Unternehmen verkaufen, das zum Vorsteuerabzug berechtigt ist, kann es wirtschaftlich sinnvoll sein, auf die Differenzbesteuerung zu verzichten, um ein attraktives Angebot für den Kunden zu erstellen.

Seitdem die Vorsteuer bei der Anschaffung eines privat genutzten Betriebs-Pkw wieder zu 100% abzugsfähig ist, ist es für Unternehmen sehr attraktiv, Fahrzeuge mit Mehrwertsteuerausweis zu erwerben.

Hier ein Beispiel, wie Sie als Händler dabei sogar im Endeffekt die gleiche Marge erwirtschaften können:

Wie Sie sehen, bezahlt der Kunde so sogar mehr, kann aber den Vorsteuerabzug nutzen.

Beispiel: Differenzbesteuert kaufen & verkaufen

In der Regel lohnt sich dieses Modell, sobald Sie von einer Privatperson, einem Kleinunternehmer oder einer Person kaufen, die nicht vorsteuerberechtigt ist und auch an jemanden aus diesem Personenkreis verkaufen. Bedenken Sie unbedingt, dass Sie nur dann differenzbesteuert verkaufen können, wenn Sie auch differenzbesteuert gekauft haben! Schauen Sie daher bei der Planung Ihrer Fahrzeugbestände, ob Sie genügend differenzbesteuerte Fahrzeuge verfügbar haben, die Sie differenzbesteuert verkaufen können.

Beispiel: Regelbesteuert kaufen & verkaufen

Sobald Sie eine Ware regelbesteuert kaufen, müssen Sie diese auch regelbesteuert verkaufen. Planen Sie daher Ihren Fahrzeugbestand so, dass Sie für die vorsteuerberechtigten Kunden genügend Fahrzeuge im Bestand haben. Ansonsten können Sie, wie oben beschrieben, auch auf die Differenzbesteuerung verzichten und trotzdem mit einer guten Marge verkaufen. Viel Erfolg!

{kind=link}

{kind=link}

6 Comments

Bei der Rechnung mit Umsatzsteuer gegenüber Differenzbesteuerung haben Sie aber eine Sache übersehen bzw. nicht miteinberechnet: Sie haben den Vorsteuerabzug von 9000€ den man ja zum Einkaufspreis bekommen und einbehalten hat (Vorsteuer von 9000€ = 1710€). Würde man das Auto dann für 13000€ verkaufen (inkl. 2470€ USt.) macht es dann: 2470 €- 1710€ aus = 760€ aus. Im Vergleich zu Differenzbesteuerung also nur eine Differenz von: 760€ – 649€ = 81€ und nicht 1437€. Oder liege ich falsch? 😉

Hallo Herr Wolf,

Sie haben insofern Recht, dass in der Berechnung der Vorsteuer-Abzug aus der Anschaffung des PKW nicht berücksichtigt wurde. Nimmt man alles zusammen, ergibt sich die gleiche Belastung i.H.v. 639 Euro.

Das Problem ist aber, dass der KFZ-Händler bei einem Kauf von einer Privatperson keine Vorsteuer geltend machen kann, da diese keine Umsatzsteuer wg. fehlender Unternehmereigenschaft i.S.d. Umsatzsteuergesetzes ausweisen darf.

Meiner Meinung nach ist der Artikel an dieser Stelle unglücklich formuliert. Das Beispiel ist richtig, wenn man davon ausgeht, dass es den §25a UStG, und damit die Differenzbesteuerung, nicht gibt.

Mit freundlichen Grüßen aus Köln-Porz

Mario Köhler

Hallo Herr Köhler,

Angenommen:

Man verkauft einem Privatmann ein Neufahrzeug mit handelsüblichem Rabatt und nimmt ein Fahrzeug Inzahlung das laut Bewertung einen Händlereinkaufswert von 7000,-€ hat.

Das Fahrzeug hat aber technische und optische Mängel von 900€ die zum Weiterverkaufen des Fahrzeugs zwingend notwendig sind .

Diese zieht man beim Inzahlungspreis ab , so dass der Einkaufspreis im Endeffekt bei 6100,-€ liegt.

Für die Reparatur wird eine interne Rechnung in Höhe von 750,-€ geschrieben (Selbstkostenpreis) die werterhöhend in’s Bestandskonto des Gebrauchtwagens gebucht wird

Werden die Reparaturkosten dann bei der Ermittlung der Differenzsteuer mit einbezogen?

Guten Tag,

die Antwort auf die letzte Frage würde uns auch sehr interessieren.

Einkaufspreis 9.000 Euro, Investitionen 500 Euro, Provision für Auktionshaus 500 Euro, Gesamte Ausgaben 10.000 Euro.

Beim Verkauf für 13.000 Euro werden die besagten 4.000 Euro oder 3.000 Euro für die Besteuerung einbezogen?

Danke

Mit freundlichen Grüßen

André

Hallo ,

was bedeutet es , wen ich ein Gebrauchtfahrzeug erwerben will, und der Händler sagt, es macht keinen Sinn den neuen Satz der MWST anzuwenden, da bereits die Diffenenzbesteuerung angewendet wurde. Ich Habe bisher noch nichts mit dem Kauf zu tun gehabt, bin Privatperson und gebe kein Fahrzeug in Zahlung?? ic hhabe das Gefühl, die wollen mir die 3 % vorenthalten.

Danke schon mal für die Antwort

Guten Morgen,

wieso verlangen Autohändler bei einem Nettokauf, dass man den Differenzbetrag (von Brutto Netto) als Kaution hinterlegt und sobald man den Nachweis erbringt, dass das Fahrzeug im Ausland ist, bekommt man das Geld zurück. Im welchem Paragraphen steht dies?