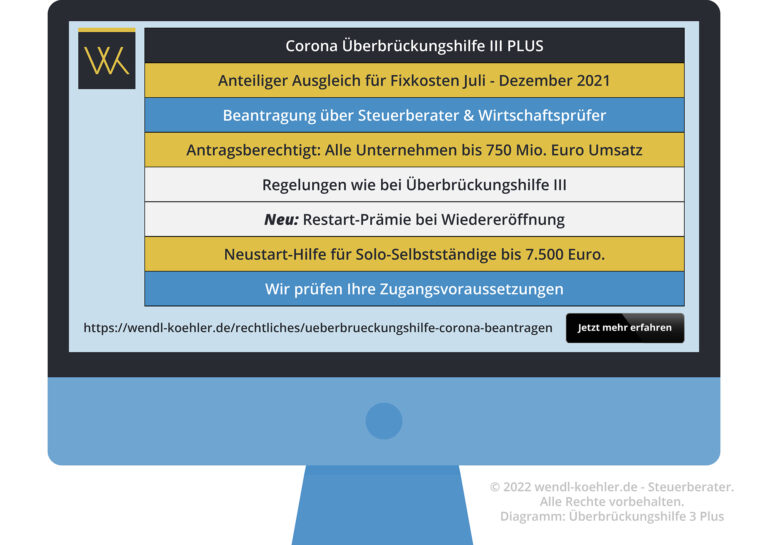

Corona Überbrückungshilfe III PLUS

Die bisherige Überbrückungshilfe III war bis Ende Juni 2021 geplant. Um Unternehmen, die weiter unter den Folgen der Pandemie leiden, zu unterstützen, wurden die Hilfen bis Ende 2021 verlängert und in Einzelteilen neu konzipiert.

Die wichtigsten Informationen zur Corona Überbrückungshilfe III PLUS

Hier eine Übersicht über die wichtigsten Regelungen der Überbrückungshilfe III PLUS:

- Die Antragsfrist wurde bis zum 31. März 2022 verlängert.

- Die Antragstellung muss in dem Bundesland erfolgen, in dem der Antragsteller ertragsteuerrechtlich seinen Sitz hat.

- Die Anträge für die Coronahilfen können nur über prüfende Dritte (Steuerberater, Wirtschaftsprüfer usw.) gestellt werden.

Wir übernehmen gerne die Prüfung Ihrer Ansprüche und die Antragstellung für Sie. Melden Sie sich dazu bitte schriftlich unter corona@wendl-koehler.de.

Für die Prüfung der Zugangsvoraussetzungen erheben wir ein Honorar in Höhe von 250,00 € / netto zzgl. Umsatzsteuer. Falls Sie anspruchsberechtigt sind, wird dieses Honorar später mit dem Honorar für die Antragstellung verrechnet. Bei Bewilligung des Antrags kann das Honorar anteilmäßig im Rahmen der Förderung erstattet werden.

Förderzeitraum und Förderhöhe Überbrückungshilfe III PLUS

- Die Überbrückungshilfe III PLUS schließt sich zeitlich lückenlos an die Überbrückungshilfe III an.

- Der Förderzeitraum umfasst die Monate Juli bis Dezember 2021.

- Es sind bis zu 100% Förderung hinsichtlich der Fixkosten bei Umsatzrückgängen von mehr als 70% möglich.

- Maximal sind 10 Mio. Euro Förderung pro Monat möglich.

- Die EU-Beihilferichtlinien sind hinsichtlich der Maximalförderung zu beachten.

Voraussetzungen für Überbrückungshilfe III PLUS

- Die Regelungen entsprechen weitgehend denen für die Überbrückungshilfe III.

- Details zur Überbrückungshilfe III gibt es hier.

- Voraussetzung ist ein Umsatzrückgang von mindestens 30% im Vergleich zum jeweiligen Referenzzeitraum.

- Die Überbrückungshilfe III PLUS kann nur für die Monate beantragt werden, in denen ein entsprechender Umsatzrückgang vorlag.

- Saisonal bedingte Schwankungen gelten nicht als coronabedingte Umsatzrückgänge.

Besonderheiten der Überbrückungshilfe III PLUS

- Freiwillige Schließungen wegen Unwirtschaftlichkeit in den Monaten November & Dezember 2021 beeinträchtigen die Förderwürdigkeit ausnahmsweise nicht.

- Unternehmerlohn ist weiterhin nicht förderfähig.

- Der Zugang zur Grundsicherung für Unternehmensinhaber und Selbständige wurde vereinfacht.

- Eigenkapitalzuschlag und Personalkostenpauschale können bei einem Umsatzrückgang von mindestens 50% gewährt werden.

- Unternehmen, die bei der Überbrückungshilfe III anspruchsberechtigt waren und im Juli von der Starkregen- und Hochwasserkatastrophe betroffen waren, dürfen Überbrückungshilfe III PLUS beantragen.

- Besonders betroffene Branchen, wie die Reise-, Kultur oder Veranstaltungsbranche, können spezielle Förderungen erhalten.

- Zuschüsse zu Investitionen im Bereich der Digitalisierung sind im Rahmen der Überbrückungshilfe III PLUS weiterhin – wie bei der Überbrückungshilfe III – möglich.

Restart-Prämie im Rahmen der Überbrückungshilfe III PLUS

- Für die Monate Juli – September 2021 wird eine “Restart-Prämie” angeboten.

- Diese Prämie unterstützt Unternehmen, die im Zuge der Wiedereröffnung Personal schneller aus der Kurzarbeit zurückholen, neu einstellen oder die Beschäftigung anderweitig erhöhen.

- Die Restart-Prämie kann alternativ zur Personalkostenpauschale beantragt werden.

Neustarthilfe PLUS für Künstler

- Die Neustarthilfe PLUS gewährt auch für die Zeit zwischen Juli und Dezember 2021 Hilfen für Künstler..

- Möglich sind 1.500 Euro Förderung pro Monat.

- Die Förderung erfolgt jeweils für drei Monate (Juli – September und Oktober – Dezember).

- Als Referenzzeitraum beim Umsatz gelten die jeweiligen Monate im Jahr 2019.

- Neustarthilfe bekommen nur diejenigen, die keine Überbrückungshilfen beantragt haben.

- Beantragt werden können die HIlfen von allen Soloselbständigen, nicht ständig Beschäftigten oder nur kurzfristig Beschäftigten in den Darstellenden Künsten, die aufgrund von Corona gravierende Einbußen zu verzeichnen hatten.

- Die Förderung kann auch von Mehrpersonen-Kapitalgesellschaften beantragt werden.

- Die Antragstellung ist bis 31. März 2022 möglich.

- Die Antragstellung kann als Direktantrag erfolgen.

- Details zur Beantragung gibt es hier.

- Für schon vorliegende Anträge kann seit 16. Dezember 2021 die Kontoverbindung geändert werden.

Erhebliche Verzögerungen: Die ständigen Änderungen der Vorgaben für die Überbrückungshilfen, wie zuletzt die Beschränkung auf ungedeckte Fixkosten, führen zu einem stetigen Mehraufwand für alle Beteiligten. Trotz unserer Bemühungen, die Abwicklung Ihrer Anträge zu beschleunigen, kommt es immer mehr zu erheblichen Verzögerungen, sowohl bei der Bewilligung, als auch bei der Auszahlung der Überbrückungshilfen seitens der Bewilligungsstellen der Bundesländer.

Wir bitten Sie von Nachfragen zum Bearbeitungsstand abzusehen, da wir leider keinen Einfluss auf deren Arbeit haben. Über Neuigkeiten zu Ihren Anträgen informieren wir Sie zeitnah.

Förderfähige Kosten

fortlaufende, im Förderzeitraum anfallende (wenn die vertragliche erstmalige Fälligkeit im Förderzeitraum liegt (inklusive vertraglich vereinbarte Anzahlungen), vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare Fixkosten:

1. Mieten und Pachten für Gebäude, Grundstücke und Räumlichkeiten, die in unmittelbarem Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen. Kosten für Privaträume sind nicht förderfähig (häusliches Arbeitszimmer, wenn in 2019 „geltend als BA gemacht“ laut FAQ doch zulässig) .*

2. Weitere Mietkosten (inkl. Raten Mietkaufverträge und operating leasing)*

3. Zinsaufwendungen für Kredite und Darlehen (nicht: Tilgung !)*

4. Handelsrechtliche Abschreibungen von Wirtschaftsgütern des AV bis zu einer Höhe von 50%

5. Finanzierungskostenanteil von Leasingraten (tatsächliche / pauschal 2% der Rate)*

6. Ausgaben für notwendige (?) Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und gemieteten Vermögensgegenständen, einschließlich der EDV*

7. Ausgaben für Elektrizität, Wasser, Heizung, Reinigung

8. Grundsteuern (nicht: Gewerbesteuern)*

Fortlaufende, im Förderzeitraum anfallende, vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare Fixkosten:

9. Betriebliche Lizenzgebühren*

10. Versicherungen, Abonnements und andere feste Ausgaben*

11. Kosten für Steuerberater oder Wirtschaftsprüfer, die im Rahmen der Beantragung der Corona-Überbrückungshilfe anfallen.

12. Kosten für Auszubildende, FSJ’ler, FÖJ‘ler und BFD’ler (nur Eigenanteil), Dual Studierende (unmittelbare Lohn- und Berufsschulkosten, nicht mittelbare: zB. Ausstattung)

13. Personalaufwendungen im Förderzeitraum, die nicht von Kurzarbeitergeld erfasst sind, werden pauschal mit 20 % der Fixkosten der Ziffern 1 bis 11 gefördert. (nicht: Lebenshaltungskosten oder ein Unternehmerlohn)

14. Für Reisebüros: zurück gezahlte / entgangene Provisionen aufgrund Coronabedingter Stornierungen

* Kosten Nr. 1-10 und 15 müssen vor dem 1. Januar 2021 begründet worden sein

Förderfähige Kosten – neu –

14a) bauliche Modernisierungs-, Renovierungs- oder Umbaumaßnahmen für Hygienemaßnahmen bis zu 20.000 € (pro Monat) angefallen seit März 2020

14b) für Digitalisierung bis zu 20.000 € (einmalig), angefallen seit März 2020

15. Marketing- und Werbekosten; maximal in Höhe der entsprechenden Ausgaben im Jahre 2019

16. Hygienemaßnahmen

17. Reisebüros: Außerdem sind für die Reisewirtschaft zusätzlich zu der Förderung von Provisionen oder Margen im ersten Halbjahr 2021 auch externe sowie durch eine erhöhte Personalkostenpauschale abgebildete interne Ausfallkosten für den Zeitraum März bis Dezember 2020 förderfähig.

18. Für Unternehmen der Veranstaltungs- und Kulturbranche: interne als auch externe Ausfallkosten für von März bis Dezember 2020 ausgefallene Veranstaltungen

19. Einzelhandel und spezielle Hersteller/Großhändler: Warenwertabschreibung Saisonware Winter 2020 (strenge Anforderungen !)

20. Anschubhilfe Reise-/Kulturbranche 21. Eigenkapitalzuschuß

Erhebliche Verzögerungen: Die ständigen Änderungen der Vorgaben für die Überbrückungshilfen, wie zuletzt die Beschränkung auf ungedeckte Fixkosten, führen zu einem stetigen Mehraufwand für alle Beteiligten. Trotz unserer Bemühungen, die Abwicklung Ihrer Anträge zu beschleunigen, kommt es immer mehr zu erheblichen Verzögerungen, sowohl bei der Bewilligung, als auch bei der Auszahlung der Überbrückungshilfen seitens der Bewilligungsstellen der Bundesländer.

Wir bitten Sie von Nachfragen zum Bearbeitungsstand abzusehen, da wir leider keinen Einfluss auf deren Arbeit haben. Über Neuigkeiten zu Ihren Anträgen informieren wir Sie zeitnah.

Investitionen in Digitalisierung

Außerdem können unter denselben Voraussetzungen wie bei Baumaßnahmen auch Investitionen in Digitalisierung (z.B. Aufbau oder Erweiterung eines Online-Shops, Eintrittskosten bei großen Plattformen, Lizenzen für Videokonferenzsysteme, erstmalige SEO-Maßnahmen, Website-Ausbau, Neuinvestitionen in Social Media Aktivitäten, Kompetenz-Workshops in digitalen Anwendungen, Foto-/VideoShootings, wenn sie zur Ausübung der betrieblichen oder selbstständigen Tätigkeit erforderlich sind) einmalig bis zu 20.000 € als erstattungsfähig anerkannt werden. Anschaffungskosten von IT-Hardware sind dabei ansetzungsfähig, unter der Voraussetzung, dass diese zum Zeitpunkt der Schlussabrechnung noch im Unternehmen vorhanden ist. Ist dies nicht der Fall, ist eine Rückzahlung der dafür erhaltenen Förderung fällig.

Förderungsfähig sind auch Anschaffungen und Erweiterung von elektronischen Aufzeichnungssystemen im Sinne des § 146a Abgabenordnung (AO) (Kassen mit zTSE).

Erhebliche Verzögerungen: Die ständigen Änderungen der Vorgaben für die Überbrückungshilfen, wie zuletzt die Beschränkung auf ungedeckte Fixkosten, führen zu einem stetigen Mehraufwand für alle Beteiligten. Trotz unserer Bemühungen, die Abwicklung Ihrer Anträge zu beschleunigen, kommt es immer mehr zu erheblichen Verzögerungen, sowohl bei der Bewilligung, als auch bei der Auszahlung der Überbrückungshilfen seitens der Bewilligungsstellen der Bundesländer.

Wir bitten Sie von Nachfragen zum Bearbeitungsstand abzusehen, da wir leider keinen Einfluss auf deren Arbeit haben. Über Neuigkeiten zu Ihren Anträgen informieren wir Sie zeitnah.

Neuerungen Überbrückungshilfe III Eigenkapitalzuschuss

Unternehmen, die in mindestens drei Monaten seit November 2020 einen Umsatzeinbruch von jeweils mehr als 50 Prozent erlitten haben, erhalten einen Eigenkapitalzuschuss zusätzlich zur Überbrückungshilfe III.

Außerdem wird die Fixkostenerstattung der Überbrückungshilfe III für Unternehmen, die einen Umsatzeinbruch von mehr als 70 Prozent erleiden, auf bis zu 100 Prozent erhöht. Bislang wurden bis zu 90 Prozent der förderfähigen Fixkosten erstattet.

a) Anspruchsberechtigt sind Unternehmen mit einem Umsatzeinbruch von mindestens 50 Prozent in mindestens drei Monaten im Zeitraum von November 2020 bis Juni 2021.

b) Der Eigenkapitalzuschuss zur Substanzstärkung beträgt bis zu 40 Prozent des Betrags, den ein Unternehmen für die förderfähigen Fixkosten nach Nr. 1 bis 11 erstattet bekommt Gezahlt wird er ab dem dritten Monat des Umsatzeinbruchs und beträgt in diesem Monat 25 Prozent. Im vierten Monat mit einem Umsatzeinbruch von mindestens 50 Prozent erhöht sich der Zuschlag auf 35 Prozent; bei fünf oder mehr Monaten erhöht er sich noch einmal auf 40 Prozent pro Monat:

Monate mit Umsatzeinbruch ≥ 50 Prozent Höhe des Zuschlags

1. und 2. Monat Kein Zuschlag

3. Monat 25 Prozent

4. Monat 35 Prozent

5. und jeder weitere Monat 40 Prozent

Die entsprechenden Monate müssen nicht unmittelbar aufeinander folgen.

Es werden nur Monate berücksichtigt, für die Überbrückungshilfe III beantragt wurde.

Bei Unternehmen, die November- und/oder Dezemberhilfe erhalten, wird im jeweiligen Monat November und/oder Dezember pauschal ein Umsatzrückgang von 50 Prozent angenommen, auch wenn dieser tatsächlich nicht in dieser Höhe bestand.

Beispiel: Ein Unternehmen erleidet in den Monaten Januar, Februar und März 2021 einen Umsatzeinbruch von 55 Prozent. Das Unternehmen hat jeden Monat 10.000 Euro betriebliche Fixkosten Nr. 1-11 und beantragt dafür die Überbrückungshilfe III. Das Unternehmen erhält eine reguläre Förderung aus der Überbrückungshilfe III in Höhe von jeweils 6.000 Euro für Januar, Februar und März (60 Prozent von 10.000 Euro). Es erhält für den Monat März (3. Monat) zusätzlich einen Eigenkapitalzuschuss in Höhe von 1.500 Euro (25 Prozent von 6.000 Euro).

Beispiel 2: Ein Unternehmen B erleidet in den Monaten Dezember 2020 sowie Januar, Februar und Mai 2021 einen Umsatzeinbruch von 55 Prozent. Im März und April 2021 liegt der Umsatzeinbruch bei 45 Prozent. Das Unternehmen hat jeden Monat 20.000 Euro betriebliche Fixkosten aus Fixkostenziffern Nr. 1 bis 11 und beantragt dafür Überbrückungshilfe III. Das Unternehmen erhält eine reguläre Förderung aus der Überbrückungshilfe III für die Fixkostenziffern Nr. 1 bis 11 in Höhe von jeweils 12.000 Euro für Dezember 2020 sowie für Januar, Februar, März, April und Mai 2021 (60 Prozent von 20.000 Euro). Es erhält für den Monat Februar 2021 zusätzlich einen Eigenkapitalzuschuss in Höhe von 3.000 Euro (25 Prozent von 12.000 Euro) und für den Monat Mai 2021 einen Eigenkapitalzuschuss in Höhe von 4.200 Euro (35 Prozent von 12.000 Euro). Für die Monate März und April 2021 qualifiziert es sich nicht für den Eigenkapitalzuschuss, erhält aber die reguläre Förderung der Ü III, da es den für die ÜIII notwendigen Umsatzrückgang von 30 Prozent vorweisen kann.

Erhebliche Verzögerungen: Die ständigen Änderungen der Vorgaben für die Überbrückungshilfen, wie zuletzt die Beschränkung auf ungedeckte Fixkosten, führen zu einem stetigen Mehraufwand für alle Beteiligten. Trotz unserer Bemühungen, die Abwicklung Ihrer Anträge zu beschleunigen, kommt es immer mehr zu erheblichen Verzögerungen, sowohl bei der Bewilligung, als auch bei der Auszahlung der Überbrückungshilfen seitens der Bewilligungsstellen der Bundesländer.

Wir bitten Sie von Nachfragen zum Bearbeitungsstand abzusehen, da wir leider keinen Einfluss auf deren Arbeit haben. Über Neuigkeiten zu Ihren Anträgen informieren wir Sie zeitnah.

Update 13.04.2021 – Änderungen zur Überbrückungshilfe III

1. Weltweite Umsatzdefinition

Klarstellung, dass die Umsatzgrenze im Verbund weltweit max. 750 Mio. € beträgt (Ausnahme: Von Schließungsanordnungen auf Grundlage eines Bund-Länder-Beschlusses betroffene Unternehmen des Einzelhandels, der Veranstaltungs- und Kulturbranche, der Hotellerie, der Gastronomie sowie Unternehmen der Pyrotechnikbranche, des Großhandels und der Reisebranche, mind. 30% Anteil in 2019)

2. Änderungen Definition Unternehmen / Soloselbständiger: zusätzlicher Stichtag 29.02.

Mitarbeiter Stichtag 29. Februar 2020 oder 31.12.2020: Als Unternehmen gilt dabei jede rechtlich selbstständige Einheit (mit eigener Rechtspersönlichkeit) unabhängig von ihrer Rechtsform, die wirtschaftlich am Markt tätig ist und zum Stichtag 29. Februar 2020 oder zum Stichtag 31. Dezember 2020 zumindest einen Beschäftigten (unabhängig von der Stundenanzahl) hatte (inklusive gemeinnützigen Unternehmen bzw. Sozialunternehmen, Organisationen und Vereinen).

3. Zusätzlicher Ermittlungszeitraum Haupterwerb Januar 2020:

Neu Wahlrecht: Alternativ kann für die Ermittlung des Haupterwerbes 2019, der Januar 2020 oder Februar 2020 herangezogen werden.

4. Klarstellung Kapitaleinkünfte im Betriebsvermögen:

Kapitaleinkünfte zählen nicht zu den Einkünften aus selbstständiger oder freiberuflicher Tätigkeit. Bezugspunkt ist das Jahr 2019.

5. Einpersonenkapitalgesellschaft ohne GF-Bezüge:

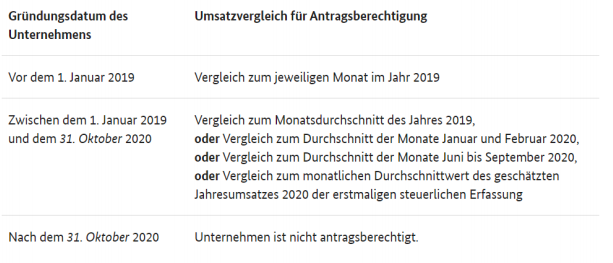

Unentgeltlich tätige Gesellschafter-Geschäftsführer von Unternehmen, die zwischen dem 1. Januar 2019 und dem 31. Oktober 2020 gegründet wurden, können einen Nachweis führen, dass sie im Haupterwerb, d.h. mit ihrer Erwerbstätigkeit ausschließlich, für das Unternehmen tätig sind.

6. Verschiebung Gründungstichtag auf den 31.10.2021:

Antragsberechtigung auch bei Gründung von 1.5.-31.10.2020

7. Umsatzwahlrecht bei betrieblichen Besonderheiten 2019:

Antragsteller haben zudem bei außergewöhnlichen betrieblichen Umständen die Möglichkeit, alternative Zeiträume des Jahres 2019 heranzuziehen (vgl. 5.5 FAQ).

8. Anhebung der maximalen Förderung auf 100%:

Die Überbrückungshilfe III erstattet einen Anteil in Höhe von bis zu 100 % der förderfähigen Fixkosten bei Umsatzeinbruch > 70 % – Eigenkapitalzuschuss: Bei Umsatzeinbruch von mindestens 50 Prozent Aufschläge auf die Überbrückungshilfe III :• Im dritten Monat 25 %• Im vierten Monat 35 %• Fünfter und weiter Monate: 40 Prozent

9. Entfernung des Verweises der Warenwertabschreibung aus Nr. 4:

keine 20% Personalkostenzuschlag mehr für Warenwertabschreibung

10. Klarstellung Definition operating Leasing:

Operating leasing = Mietkaufverträgen und Leasingverträgen, bei denen der Gegenstand dem Vermieter bzw. Leasinggeber zugerechnet wird

11.Verschiebung Hygienemaßnahmen in Nr. 15:

keine 20% Personalkostenzuschlag mehr für Warenwertabschreibung

12. Einschränkung (?) Beispiele Digitalisierung:

(z.B.Aufbau oder Erweiterung eines Online-Shops, Eintrittskosten bei großen Plattformen, Lizenzen für Videokonferenzsysteme, erstmalige SEO-Maßnahmen, WebsiteAusbau, Neuinvestitionen in Social Media Aktivitäten, Kompetenz-Workshops in digitalen Anwendungen, Foto-/Video-Shootings, wenn sie zur Ausübung der betrieblichen oder selbstständigen Tätigkeit erforderlich sind) einmalig bis zu 20.000 Euro als erstattungsfähig anerkannt werden.

13. Förderung Kassensysteme:

Förderungsfähig sind auch Anschaffungen und Erweiterung von elektronischen Aufzeichnungssystemen im Sinne des § 146a Abgabenordnung (AO).

14. Einschränkung Storno bei kurzfristiger Buchung Reise:

Es wird unwiderleglich vermutet, dass der Stornierungsgrund nicht ununterbrochen vorlag, wenn zwischen Buchung und geplantem Reiseantritt mehr als vier Wochen liegen. Sollten zwischen Buchung und geplantem Reiseantritt vier Wochen oder weniger liegen, muss gegenüber dem prüfenden Dritten unter Nennung des Stornierungsgrundes dokumentiert werden, ob der Stornierungsgrund zum Zeitpunkt der Buchung vorlag und ob dieser ununterbrochen fortbestand.

15. Wegfall Anforderung 30% Umsatzrückgang auf Monatsbasis für Reiseindustrie:

16.Anschubhilfe Reise-/Veranstaltungswirtschaft:

20 Prozent der im entsprechenden Referenzmonat 2019 angefallenen Lohnsumme als förderfähige Fixkosten

17. Transparenzregister reicht bei Schlußabrechnung:

Die Pflicht zur Eintragung in das Transparenzregister besteht im Rahmen der Gewährung von Unterstützungsleistungen auch für antragstellende Unternehmen, die nicht ausdrücklich vom Wortlaut des § 20 Absatz 1 GwG erfasst sind. Dies gilt beispielsweise für ausländische Gesellschaften mit Betriebsstätte in Deutschland, nicht aber für natürliche Personen und Gesellschaften bürgerlichen Rechts. Für ausländische Gesellschaften gilt die Pflicht zur Eintragung ins Transparenzregister nicht, wenn sie entsprechende Angaben bereits an ein anderes Register eines Mitgliedstaates der Europäischen Union übermittelt haben. Soweit die Bewilligungsstelle einen Nachweis über die tatsächlichen Eigentümerverhältnisse nicht bereits im Rahmen der Antragstellung anfordert, muss die Eintragung ins Transparenzregister spätestens zu dem Zeitpunkt erfolgt sein, zu dem die Schlussabrechnung vorgelegt wird.

18.Antragsberechtigung bei gemischt gemeinnützigen Unternehmen:

Gilt nur ein Teil eines Unternehmensverbunds als gemeinnützig, ein anderer Teil (bspw. die Träger) jedoch nicht, gelten die hier genannten Bestimmungen für gemeinnützige Unternehmen nur für den gemeinnützigen Teil des Unternehmensverbundes. Folglich könnte in diesem Fall ein separater Antrag für jedes gemeinnützige Unternehmen bzw. jede gemeinnützige Betriebsstätte im Unternehmensverbund gestellt werden. Für alle nicht-gemeinnützigen Verbundunternehmen könnte insgesamt nur ein gemeinsamer Antrag gestellt werden.

19.Neufassung der Umsatzperioden bei Neugründung:

20. Erweiterung des Berechtigtenkreises Veranstaltungswirtschaft:

NEU: Unternehmen und Soloselbstständige, die zum Kunsthandwerk zählen und ihre Waren vorrangig in Galerien, auf Messen oder Märkten verkaufen (z.B. Schmuckdesigner, Kunstschmiede, Herstellung von Keramikartikeln etc.).

21. Entfall Umsatzvoraussetzung 30% Umsatzrückgang für Nachholkosten für Veranstaltungswirtschaft

22.Klarstellung AfA (Nr. 4):

Für alle Antragsteller bestehen die Abschreibungsmöglichkeiten für das Anlagevermögen gemäß Nr. 4 des Kostenkatalogs. Für Einzelhändler, Hersteller, Großhändler und professionelle Verwender zudem Warenwertabschreibung.

23.Ausschluss Einzelhandel von Pyrotechnik-Sonderregel:

Die Sonderregelung gilt nicht für Unternehmen des Einzelhandels.

24.Anpassung Strukturveränderungen an verschobenen Gründungsstichtag:

Ausschlaggebend ist jeweils die Struktur des Unternehmens am 31. Oktober 2020.

25.Ankündigung Sonderfonds Kultur:

Es soll darüber hinaus außerhalb der Überbrückungshilfe III ein Sonderfonds für Kulturveranstaltungen geschaffen werden, der einen Wirtschaftlichkeitsbonus für Corona-bedingt niedrig frequentierte Kulturveranstaltungen und für sowohl in Präsenzform als auch online angebotene Kulturveranstaltungen („hybride Veranstaltungen“) ermöglicht. Hinzukommen soll ein Ausfallfonds für Kulturveranstaltungen, die für die Zeit ab Sommer 2021 geplant werden, aber Corona-bedingt abgesagt werden müssen.

26.Rückwirkende Geltendmachung der Planungskosten für abgesagte Veranstaltung bis 12 Monate vor der Veranstaltung:

Förderfähig sind Kosten von Veranstaltungen, die für den Zeitraum März bis Dezember 2020 geplant wurden. Die Erstattung umfasst Ausfall- und Vorbereitungskosten, die bis zu 12 Monate vor Beginn des geplanten Veranstaltungsdatums angefallen sind.

27. Erweiterter Berechtigtenkreis Warenwertabschreibung:

Einzelhändler, Hersteller, Großhändler und professionelle Verwender verderblicher Ware (z. B. Kosmetikstudios, Frisörsalons (Kosmetikprodukte) oder Gastronomie (Lebensmittel)) können die Warenwertabschreibung in Anspruch nehmen.

28. 70%-Quote stationärer Handel nur im Einzelhandel:

Einzelhandels-Unternehmen nur, wenn diese im Vergleichsmonat in 2019 mindestens 70 % ihres Umsatzes mit stationärem Handel erzielten.

29. Erweiterung Warenwertabschreibung um Frühlings-/Sommersaisonware:

Bei der nach den Regeln der handelsrechtlichen Rechnungslegung vorzunehmenden Warenwertabschreibung können aktuelle Frühling-/Sommersaisonwaren zum Ansatz gebracht werden, die vor dem 1. April 2021 eingekauft wurden und bis 31. Mai 2021 ausgeliefert wurden. Inventurstichtag für Sommersaisonware 31.12.2021

30.Möglichkeit der Direktantragstellung Neustarthilfe auch bei Beteiligung an Personengesellschaften.

Update 29.03.2021 – Eigenkapitalzuschuss

Eigenkapitalzuschuss für besonders betroffene Unternehmen

Mit einem Eigenkapitalzuschuss möchte die Bundesregierung denjenigen Unternehmen helfen, die besonders hart von den wirtschaftlichen Auswirkungen der Corona Pandemie betroffen sind.

-

- Der neue Eigenkapitalzuschuss dient der Substanzstärkung.

- Anspruchsberechtigt sind Unternehmen, die in mindestens drei Monaten im Zeitraum zwischen November 2020 bis Juni 2021 einen Umsatzeinbruch von mindestens 50% zu verzeichnen hatten.

- Der Zuschuss beträgt bis zu 40% des Betrages, die einem Unternehmen für die förderfähigen Fixkosten (Nr. 1-11 FAQ zur Überbrückungshilfe III) als Unterstützung zustehen.

- Der Eigenkapitalzuschuss steigt an, je länger ein Unternehmen einen Umsatzeinbruch von mindestens 50% zu verzeichnen hat.

- Die Zuschüsse sind dabei in der Höhe gestaffelt und betragen höchstens 40% pro Monat. Für die ersten beiden Monate wird noch kein Zuschuss gezahlt bei mindestens 50% Umsatzrückgang, im dritten Monat sind es dann 25%, im vierten Monat 35% und im fünften Monat und jedem folgenden Monat dann 40%.

- Gezahlt wird damit ab dem dritten Monat des Umsatzeinbruchs

- Der Eigenkapitalzuschuss wird zusätzlich zur regulären Förderung gemäß Überbrückungshilfe III gewährt.

Weitere Verbesserungen der Überbrückungshilfe III

Neben dem Eigenkapitalzuschuss wurden weitere Änderungen an der Überbrückungshilfe III vorgenommen, die Verbesserungen für betroffene Unternehmen mit sich bringen sollen:

- Für Unternehmen in der Reise- und Veranstaltungsbranche wird für jeden Fördermonat eine Anschubhilfe in Höhe von 20% der Lohnsumme gezahlt, die im entsprechenden Referenzmonat 2019 angefallen wäre. Diese Hilfe wird zusätzlich zur allgemeinen Personalkostenpauschale gezahlt. Die maximale Gesamtförderhöhe dieser Anschubhilfe beträgt 2 Millionen Euro.

- Die Kultur- und Veranstaltungsbranche kann zusätzlich Ausfall- und Vorbereitungskosten geltend machen, die bis zu 12 Monate vor Beginn des geplanten Veranstaltungsdatums angefallen sind.

- In besonderen Härtefällen wird den Antragstellern die Möglichkeit eingeräumt, alternative Vergleichszeiträume (in 2019) zur Ermittlung des Umsatzrückgangs zu wählen.

- Junge Unternehmen (mit Gründungsdatum bis 31. Oktober 2020) und Unternehmen in Trägerschaft von Religionsgemeinschaften sind jetzt auch antragsberechtigt (bisher galt dies nur für Unternehmen, die bis zum 30. April 2020 gegründet wurden).

- Soloselbständige, die Gesellschafter von Personengesellschaften sind, wird jetzt – wie Soloselbständigen mit Einnahmen ausschließlich aus freiberuflichen oder gewerblichen Tätigkeiten – ein Wahlrecht gegeben: Sie können den Antrag auf die Neustarthilfe jetzt entweder über einen prüfenden Dritten oder als Direktantrag stellen.

- Die Antragstellung auf Neustarthilfe über prüfende Dritte (Steuerberater, Wirtschaftsprüfer o.ä.) ist jetzt nur noch für Kapitalgesellschaften verpflichtend.

Sonderabschreibungsmöglichkeiten für verderbliche Waren und Saisonware sind nun nicht mehr nur für Einzelhändler, sondern auch für Großhändler und Hersteller möglich.

- Ein Wahlrecht zwischen Neustarthilfe und Überbrückungshilfe III wird es jetzt nachträglich für den Zeitpunkt der Schlussabrechnung geben. Unternehmen und Soloselbständige können dann die für sie günstigste Form der Hilfe auswählen.

Antragstellung und Auszahlung

Sowohl der Eigenkapitalzuschuss als auch die beschriebenen Verbesserungen werden im Rahmen der Überbrückungshilfe III gewährt. Sobald das Programm technisch entsprechend angepasst ist, können Antragstellungen über die bereits bekannte Plattform ueberbrueckungshilfe-unternehmen.de erfolgen. Antragsbearbeitung und Auszahlungen liegen weiterhin in der Verantwortung der Länder.

Update 03.02.2021 – Überbrückungshilfe III

Neustarthilfe für Soloselbständige

Einmalige Betriebskostenpauschale von bis zu 7.500 Euro

- Soloselbständigen wird im Rahmen der Überbrückungshilfe III (Laufzeit 1. 1.Januar 2021 bis 30. Juni 2021) eine einmalige Betriebskostenpauschale von bis zu 7.500 Euro gezahlt, wenn sie ansonsten keine Fixkosten in der Überbrückungshilfe III geltend machen.

- Die einmalige Betriebskostenpauschale steht wie die Überbrückungshilfen insgesamt Soloselbständigen zu, die ihr Einkommen im Referenzzeitraum (im Normalfall das Jahr 2019) zu mindestens 51 Prozent aus ihrer selbständigen Tätigkeit erzielt haben (vgl. Vollzugshinweise Ziffer 2, Absatz 1). Dabei und zur Berechnung der Höhe der Betriebskostenpauschale werden Einkünfte aus unständiger Beschäftigung den Umsätzen aus Soloselbständigkeit gleichgestellt. Die Betriebskostenpauschale wird wie die anderen Zuwendungen aus der Überbrückungshilfe als steuerbarer Zuschuss gewährt.

- Die volle Betriebskostenpauschale wird gewährt, wenn der Umsatz der oder des Soloselbständigen während der sechsmonatigen Laufzeit Januar 2021 bis Juni 2021 im Vergleich zu einem sechsmonatigen Referenzumsatz 2019 um 60 Prozent oder mehr zurückgegangen ist.

- Um den Referenzumsatz 2019 zu bestimmen, wird der durchschnittliche monatliche Umsatz des Jahres 2019 zugrunde gelegt (Referenzmonatsumsatz). Der Referenzumsatz ist das Sechsfache dieses Referenzmonatsumsatzes. (Beispiel: Eine Soloselbständige hat im Jahr 2019 insgesamt 30.000 Euro Jahresumsatz erwirtschaftet. Der Referenzmonatsumsatz beträgt 2.500 Euro (30.000 durch 12). Er wird mit sechs multipliziert, um den Referenzumsatz zu berechnen. Dieser beträgt somit 15.000 Euro). Antragstellende, die ihre selbständige Tätigkeit zwischen dem 1. Januar 2019 und 30. April 2020 begonnen haben, können als Referenzmonatsumsatz entweder den durchschnittlichen monatlichen Umsatz über alle vollen Monate der Geschäftstätigkeit im Jahr 2019 heranziehen, den durchschnittlichen Monatsumsatz der beiden Vorkrisenmonate Januar und Februar 2020 oder den durchschnittlichen Monatsumsatz des 3. Quartals 2020 (1. Juli bis 30. September 2020).

- Die Betriebskostenpauschale beträgt einmalig 50 Prozent des sechsmonatigen Referenzumsatzes, maximal aber 7.500 Euro. Die Betriebskostenpauschale wird zu Beginn der Laufzeit als Vorschuss ausgezahlt, auch wenn die konkreten Umsatzeinbußen während der Laufzeit Januar 2021 bis Juni 2021 noch nicht feststehen.

- Sollte der Umsatz während der sechsmonatigen Laufzeit bei über 40 Prozent des sechsmonatigen Referenzumsatzes liegen, sind die Vorschusszahlungen anteilig so zurückzuzahlen, dass in Summe der erzielte Umsatz und die Förderung 90 Prozent des Referenzumsatzes nicht überschreiten. So können beispielsweise bei einem tatsächlichen Umsatz von 60 Prozent des Referenzumsatzes im Betrachtungszeitraum 30 Prozent des Referenzumsatzes als Förderung behalten werden, die Differenz zur ausgezahlten Förderung (20 Prozent) ist zurückzuzahlen. Liegt der erzielte Umsatz bei 90 Prozent oder mehr, so ist die Neustarthilfe vollständig zurückzuzahlen. Wenn die so errechnete Rückzahlung unterhalb einer Schwelle von 250 Euro liegt, ist keine Rückzahlung erforderlich.

- Die Begünstigten werden bei Beantragung zu einer Endabrechnung durch Selbstprüfung nach Ablauf des Förderzeitraums verpflichtet. Im Rahmen dieser Selbstprüfung sind Einkünfte aus abhängiger Beschäftigung sofern vorhanden zu den Umsätzen aus selbständiger Tätigkeit zu addieren. Der Bewilligungsstelle sind anfallende Rückzahlungen bis zum 31. Dezember 2021 unaufgefordert mitzuteilen und zu überweisen. Zur Bekämpfung von Subventionsbetrug finden stichprobenhaft Nachprüfungen statt. Die genauen Details von Erklärungs- und Selbstprüfungspflichten werden in der Verwaltungsvereinbarung und den Vollzugshinweisen der Überbrückungshilfe III verankert.

- Dieser Zuschuss zu den Betriebskosten ist aufgrund seines betrieblichen Charakters nicht auf Leistungen der Grundsicherung anzurechnen. Auch bei der Ermittlung des Einkommens zur Bestimmung des Kinderzuschlags findet er keine Berücksichtigung.

- Weitere Details der Neustarthilfe, zum Beispiel zur weiteren Anrechenbarkeit von Einkommen und Umsätzen, werden in den Vollzugshinweisen bzw. FAQs erläutert.

Sonderregelungen für die Reisebranche

Die branchenspezifischen Fixkostenregelungen für die Reisebranche werden fortgeführt und an die geänderte Corona-Lage angepasst. Die Unternehmen können zusätzlich folgende spezifischen Kosten geltend machen:

a) Für gebuchte Reisen mit Reiseantritt im Förderzeitraum (November 2020 bis Juni 2021), die seit dem 18. März 2020 Corona-bedingt – d. h. aufgrund einer Reisewarnung des Auswärtigen Amtes, aufgrund innerdeutscher Reiseverbote oder wegen innerdeutscher Schließungsanordnungen – storniert bzw. abgesagt wurden, gilt: Provisionen, die Inhaber von Reisebüros den Reiseveranstaltern aufgrund Corona-bedingter Absagen oder Stornierungen zurückgezahlt haben, sind den übrigen Fixkosten gemäß Kostenkatalog gleichgestellt und somit förderfähig. Dies gilt auch für Provisionen, die ausbleiben, weil Reisen Coronabedingt abgesagt oder storniert wurden.

Ebenso sind vorgenannten Provisionen vergleichbare Margen von Reiseveranstaltern förderfähig, deren Reisen Corona-bedingt nicht realisiert werden konnten. Reiseveranstalter, die ihre Reisen über Reisebüros vermarkten, müssen die kalkulierten Provisionen für diese Reisebüros von ihrer für die jeweilige Reise konkret nachweisbaren Marge abziehen, um die so reduzierte Marge als Fixkosten geltend zu machen. Nicht erfasst sind Buchungen im Förderzeitraum, sofern zum Buchungszeitpunkt für die betreffende Destination eine Reisewarnung des AA, ein innerdeutsches Reiseverbot oder eine Schließungsanordnung vorlag und fortbesteht.

Reisebüros und Reiseveranstalter müssen analog zu den anderen Kostennachweisen über ihren Steuerberater, Wirtschaftsprüfer, vereidigten Buchprüfer oder Rechtsanwalt einen Nachweis über die bei Reisebuchung in Aussicht gestellte Provision bzw. als Reiseveranstalter über die jeweils kalkulierte Marge erbringen.

b) Für Reisen aus dem Zeitraum März bis Dezember 2020 kann die Reisewirtschaft Ausfall- und Vorbereitungskosten geltend machen. Diese umfassen zum einen externe Ausfall- und Vorbereitungskosten. Zum anderen wird zur Unterstützung interner Kosten des Personalaufwands eine Pauschale in Höhe von 50 Prozent der Ausfall- und Vorbereitungskosten gewährt. Leistungen aus der Überbrückungshilfe I und II sind anzurechnen. Reisen, für die externe Ausfall- oder Vorbereitungskosten geltend gemacht werden, sind von der Provisions- und Margenregelung nach Ziffer 2 a) ausgenommen.

Sonderregelungen für die Veranstaltungs- und Kulturbranche

Für die Veranstaltungs- und Kulturbranche werden im Rahmen der allgemeinen Zuschussregeln zusätzlich zu den übrigen förderfähigen Kosten auch die Ausfallund Vorbereitungskosten für geschäftliche Aktivitäten im Zeitraum von März bis Dezember 2020 erstattet. Dabei sind sowohl interne projektbezogene wie externe Kosten förderfähig. Bereits erstattete Kosten sind in Abzug zu bringen. Unternehmen, die Sportveranstaltungen mit Sportlern durchführen, die nicht in einem Beschäftigungsverhältnis zum Unternehmen stehen, werden als Teil der Veranstaltungsbranche betrachtet.

Es soll darüber hinaus außerhalb der Überbrückungshilfe III ein Sonderfonds für Kulturveranstaltungen geschaffen werden, der einen Wirtschaftlichkeitsbonus für Corona-bedingt niedrig frequentierte Kulturveranstaltungen und für sowohl in Präsenzform als auch online angebotene Kulturveranstaltungen (“hybrid Veranstaltungen”) ermöglicht. Hinzu kommen soll ein Ausfallfonds für Kulturveranstaltungen, die für die Zeit ab Sommer 2021 geplant werden, aber Corona-bedingt abgesagt werden müssen (BMF erarbeitet dazu die Details).

Sonderregelungen für den Einzelhandel

Für Einzelhändler, die im Jahr 2019 aus ihrer regulären Geschäftstätigkeit einen Gewinn und im Jahr 2020 einen Verlust erwirtschaftet oder die erst im Jahr 2020 gegründet wurden und in diesem Jahr einen Verlust erwirtschaftet haben und die direkt von Schließungsanordnungen betroffen sind, wird die Abschreibungsmöglichkeit unter Ziffer 4 der förderfähigen Maßnahmen unter den folgenden Voraussetzungen auf das Umlaufvermögen erweitert, sofern es sich um Wertverluste aus verderblicher Ware oder sonst einer dauerhaften Wertminderung unterliegenden Ware (d.h. saisonale Ware der Wintersaison 2020/2021) handelt. Bei der Warenwertabschreibung können ausschließlich aktuelle Wintersaisonwaren und verderbliche Waren zum Ansatz gebracht werden, die vor dem 1. Januar 2021 eingekauft wurden. Die Warenwertabschreibung berechnet sich aus der Differenz der kumulierten Einkaufspreise und der kumulierten Abgabepreise für die gesamte betrachtete Ware. Sonstiger Aufwand bleibt dabei unberücksichtigt; dies gilt insbesondere für den Einkaufs- und Verkaufsaufwand. Von den so berechneten Warenabschreibungen können 100 Prozent als Fixkosten zum Ansatz gebracht werden. Dabei sind umfassende Dokumentations- und Nachweispflichten für den jeweiligen Verbleib bzw. die Wertentwicklung der Waren zu erfüllen. Insbesondere müssen für die Schlussabrechnung Inventurbewertungen oder andere stichhaltige Belege für Warenbestand und seine Veränderungen, inklusive Bewertung, vorgelegt werden. Eine eidesstattliche Versicherung und eine Bestätigung durch den prüfenden Dritten zur Wahrhaftigkeit und Vollständigkeit der Angaben ist vorzulegen. Näheres zur Berechnung der Warenwertabschreibungen regeln die Vollzugshinweise. Über die regulären Stichproben im Rahmen der Überbrückungshilfe III hinaus sind bei allen Anträgen mit Teilwertabschreibungen über 1.000.000 Euro Kontrollen durch die Bewilligungsstellen der Länder zwingend vorgeschrieben.