{kind=link}

{kind=link}

{kind=link}

Arbeitskleidung absetzen – Das müssen Sie wissen

22.07.2022

Haus überschreiben an Kinder – Warum das ab 2023 teurer werden kann

06.12.2022Arbeitskleidung absetzen – Das müssen Sie wissen

22.07.2022Haus überschreiben an Kinder – Warum das ab 2023 teurer werden kann

06.12.2022Grundsätzlich steht es Ihnen frei, als Eigentümer Ihr Haus oder Ihre Wohnung selbst zu bewohnen oder diese zu vermieten. Als Vermieter müssen Sie die erzielten Einnahmen aus Vermietung und Verpachtung bei der jährlichen Steuererklärung angeben. Die Mieteinnahmen erhöhen dabei Ihr steuerpflichtiges Einkommen. Auf der anderen Seiten bieten sich Ihnen als Eigentümer und Vermieter jedoch vielfältige Gestaltungsmöglichkeiten bei den Kosten, die für Vermietung und Erhaltung entstehen. Diese können steuerlich angerechnet werden. Erfahren Sie hier mehr darüber, welche Einnahmen aus Vermietung Sie angeben müssen, wie Sie die Anlage V der Steuererklärung ausfüllen und welche Werbungskosten Sie steuerlich absetzen können. ![]()

![]()

![]()

![]()

![]() (13 Stimmen, Durchschnitt: 4,31 von 5)

(13 Stimmen, Durchschnitt: 4,31 von 5)![]() Loading…

Loading…

Inhaltsverzeichnis

- 1 Das Wichtigste vorab in Kurzform

- 2

- 3 Welche Einnahmen aus Vermietung & Verpachtung müssen angegeben werden?

- 4

- 5 Welche Daten sind die die Anlage V einzutragen?

- 6 Welche Kosten können bei der Steuer bei Vermietung abgesetzt werden?

- 6.1 Kosten Darlehen & Grundsteuer steuerlich absetzen

- 6.2 AfA – Absetzung für Abnutzung bei vermieteter Eigentumswohnung steuerlich absetzen

- 6.3 Besonders attraktiv: Abschreibung bei Baudenkmälern

- 6.4 Kosten für Modernisierung & Renovierung steuerlich absetzen

- 6.5 Hausnebenkosten, Fahrtkosten & Co. steuerlich absetzen bei Vermietung

- 7 Weitere wichtige Fragen zum Thema Vermietung von Eigentumswohnungen

- 8 Fazit:

Das Wichtigste vorab in Kurzform

- Einnahmen aus Vermietung und Verpachtung müssen in der Steuererklärung angegeben werden.

- Gleichzeitig können mit der Vermietung verbundenen Kosten steuerlich abgesetzt werden.

- Genutzt wird dazu das Formular Anlage V der Steuererklärung.

- Neben Kosten für Darlehen, Grundsteuer, Renovierung, Instandhaltung, Modernisierung und Abschreibungen können auch Fahrtkosten des Vermieters und Maklerkosten steuerlich geltend gemacht werden.

Welche Einnahmen aus Vermietung & Verpachtung müssen angegeben werden?

Sobald Sie Einnahmen aus Vermietung und Verpachtung erzielen, müssen Sie diese Einnahme bei Ihrer persönlichen Steuererklärung angeben. Dabei ist es unerheblich, ob Sie eine Eigentumswohnung, ein Ferienhaus, ein Eigenheim oder ein Grundstück vermieten oder verpachten. Alle diesbezüglichen Einnahmen sind zu versteuern, allerdings können auch die für die Vermietung oder Verpachtung entstandenen Kosten steuerlich geltend gemacht werden. Selbstverständlich gilt auch für Einnahmen aus Vermietung und Verpachtung der allgemeine Grundfreibetrag, für den keine Steuern zu entrichten sind. Dieser wurde 2022 auf 10.347 Euro für Alleinstehende und auf 20.694 Euro für zusammen veranlagte Partner erhöht.

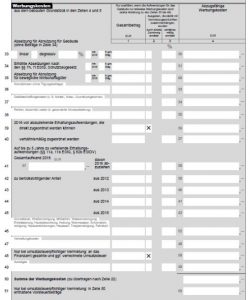

Welche Daten sind die die Anlage V einzutragen?

Als Vermieter einer vermieteten Eigentumswohnung sind Sie dazu verpflichtet die Anlage V auszufüllen

Nach geltendem Recht müssen Vermieter grundsätzlich die Anlage V ausfüllen, wenn sie Mieteinnahmen erzielen. Die Art des vermieteten Objektes ist dabei irrelevant, ausschlaggebend ist ausschließlich die Höhe der erzielten Mieteinnahmen.

Wie ist die Anlage V auszufüllen?

Auf der ersten Seite des Formulars werden die Einnahmen aus Vermietung und Verpachtung, Nebenkostenzahlungen der Mieter sowie Umlagen und Zuschüsse eingetragen.

Wichtig ist dann für Sie als Vermieter Rückseite, da hier alle Aufwendungen rund um Kauf oder Bau, Instandhaltung und Vermietung angegeben werden können. Dazu zählen beispielsweise:

- Notarkosten für die Grundschuldbestellung

- Darlehenszinsen

- Abschreibung Gebäudekosten (Anschaffungs- und Herstellungskosten für Wohnung oder Haus)

- Kosten Freistellungsbescheinigung

- Fahrtkosten zur vermieteten Immobilie

- Betriebs- und Verwaltungskosten des Mietobjektes

- Steuern und Versicherungsbeiträge

- Instandhaltungs- und Modernisierungskosten

- Kosten für die Mietersuche

- weitere Werbungskosten (Bürokosten, Kontoführungsgebühren, Maklerprovision, etc.)

Es kann durchaus vorkommen, dass die Werbungskosten deutlich höher sind als die Mieteinnahmen. Aus steuerlicher Sicht ist dies ein Verlust, der sich auf die gesamte Steuererklärung auswirkt. Der Verlust aus Vermietung und Verpachtung wird mit anderen Einkünften wie beispielsweise dem Arbeitslohn verrechnet und senkt die Höhe der Steuerlast. Als Selbstständiger müssen Sie dabei nicht bis zur nächsten Steuererklärung warten, da Sie bereits im laufenden Jahr eine Senkung der veranschlagten Steuervorauszahlungen beantragen können.

Welche Kosten können bei der Steuer bei Vermietung abgesetzt werden?

Die Einnahmen durch Vermietung und Verpachtung sind bei der Steuer anzugeben. Dazu wird die Anlage V genutzt. Auf diesem Formular können allerdings auch mit und durch die Vermietung entstandene Kosten abgesetzt werden.

Hier eine Übersicht über Kosten, die geltend gemacht werden können.

Kosten Darlehen & Grundsteuer steuerlich absetzen

Wenn Sie Ihre vermietete Eigentumswohnung steuerlich absetzen möchten, bietet sich Ihnen bereits mit der Anschaffung einer Immobilie ein großes Potenzial zur Steuerersparnis. Meist wird für den Kauf ein Hypothekendarlehen in Anspruch genommen. Monatlich muss nun eine bestimmte Rate an die Bank gezahlt werden, die sich aus Zins- und Tilgungsleistungen berechnet. Im Gegensatz zur Selbstnutzung können die Zinsen bei Vermietung in jedem Fall von der Steuer abgesetzt werden. Als Immobilienbesitzer sind Sie zudem zur Zahlung der Grundsteuer verpflichtet, diese Ausgabe können Sie ebenfalls in voller Höhe in die Anlage V eintragen.

AfA – Absetzung für Abnutzung bei vermieteter Eigentumswohnung steuerlich absetzen

Die Anschaffungs– oder Herstellungskosten für die Immobilie werden über mehrere Jahrzehnte linear abgeschrieben. Liegt das Baujahr vor 1925, können Vermieter über einen Zeitraum von 40 Jahren jährlich 2,5 Prozent absetzen, bei nach 1925 errichteten Gebäuden sind es 2 Prozent, die über 50 Jahre abgeschrieben werden. Gesetzliche Regeln besagen jedoch, dass beim Kaufpreis das Grundstück ausdrücklich vom Gebäude getrennt wird. Da sich das Grundstück im Gegensatz zum Gebäude nicht abnutzt, kann hier keine lineare Absetzung für Abnutzung erfolgen. Laut Bundesfinanzhof sind Vermieter dazu verpflichtet, den Wert von Grundstück und Gebäude getrennt zu ermitteln. Diese Werte müssen ins Verhältnis gesetzt werden, um abschließend die Anschaffungskosten ermitteln zu können.

Die anteiligen Nebenkosten wie Grunderwerbssteuer, Gerichtskosten sowie Notar– und Maklerkosten werden den Erwerbsnebenkosten zugerechnet und erhöhen die Abschreibung. Für den Erwerb des Grundstücks ist keine Abschreibung möglich, Kosten für die Außenanlagen können jedoch abgeschrieben werden. So werden Holzzäune für 5 Jahre und Hofpflaster je nach gewähltem Belag für 9 bis 19 Jahre abgeschrieben.

Besonders attraktiv: Abschreibung bei Baudenkmälern

Bei Denkmalimmobilien gelten abweichende Abschreibungsmöglichkeiten. Wenn die Immobilie vermietet wird, können Sie neben den Anschaffungskosten im ersten bis achten Jahr jeweils 9 Prozent der Sanierungskosten abschreiben. Im neunten bis zwölften Jahr sind es je 7 Prozent. Von diesen Steuervorteilen profitieren Sie auch, wenn Sie die finanziellen Mittel für Kauf oder Bau der Immobilie als Schenkung von Verwandten erhalten haben (siehe BFH, Az. IX R 26/15). Mehr zum Thema Denkmalschutz und Steuern finden Sie hier.

Kosten für Modernisierung & Renovierung steuerlich absetzen

Die Kosten für Malerarbeiten sind im Rahmen der Modernisierung einer vermieteten Eigentumswohnung absetzbar

Fallen Handwerkerkosten für die Instandsetzung Ihrer vermieteten Eigentumswohnung an, können die Ausgaben ebenfalls in der Anlage V erfasst werden. Kleinere Beträge sind sofort komplett absetzbar und bei größeren Posten kann der Vermieter wählen, für welchen Zeitraum (maximal bis fünf Jahre) er die Kosten absetzen möchte. So kann er beispielsweise für fünf Jahre jeweils 20 Prozent oder für zwei Jahre je 50 Prozent abschreiben.

Wenn Sie in den ersten drei Jahren nach Anschaffung einer Mietimmobilie sehr hohe Kosten für Instandsetzungen haben und diese 15 % der Anschaffungskosten des Gebäudes (ohne den Anteil für Grund und Boden) der Immobilie übersteigen, gelten andere Regelungen. Rechtlich werden die Kosten in diesem Fall zu den Anschaffungskosten gezählt und dementsprechend linear abgeschrieben.

Hausnebenkosten, Fahrtkosten & Co. steuerlich absetzen bei Vermietung

Mieter zahlen neben der Kaltmiete auch Nebenkosten, die Kosten für Wasser, Heizung, Hausmeister, Winterdienst, Müllabfuhr und weitere Ausgaben abdecken. Diese Nebenkosteneinnahmen werden in der Anlage V unter den Einnahmen eingetragen, die tatsächlich anfallenden Kosten geben Sie auf der Rückseite des Formulars bei den Ausgaben an. Kosten für die Fahrt zur vermieteten Eigentumswohnung, Bürokosten und weitere Ausgaben sind ebenfalls absetzbar. Wenn Sie eine möblierte Eigentumswohnung vermieten, können Sie auch die Kosten für die Wohnungsausstattung absetzen. Liegt der Anschaffungspreis eines Möbelstücks unter 800 Euro netto, wird der gesamte Betrag in einem Jahr angegeben. Höhere Beträge müssen über mehrere Jahre abgeschrieben werden.

Weitere wichtige Fragen zum Thema Vermietung von Eigentumswohnungen

Wir gehen hier noch auf weitere wichtige Fragen ein, die oft in Zusammenhang mit der Vermietung von Eigentum auftauchen.

Streitigkeiten mit Mieter bei vermieteter Eigentumswohnung

Die Anwalts- sowie Gutachterkosten, die bei Streitigkeiten mit einem Mieter entstehen, können Sie steuerlich geltend machen

Streitigkeiten und gerichtliche Auseinandersetzungen mit Mietern sind leider keine Seltenheit. Treten Unstimmigkeiten auf, kann ein Schreiben Ihres Rechtsanwalts hilfreich sein, um die Angelegenheit für beide Seiten zufriedenstellend zu klären. Wenn diese Maßnahme nicht greift, hilft in manchen Fällen nur noch das Gericht. Hier fallen neben den Anwalts- und Gerichtskosten häufig auch Ausgaben für Gutachter an. Auch diese Kosten können Sie von der Steuer absetzen, da sie im Zusammenhang mit der Vermietung entstanden sind.

Wenn Sie Ihrem Mieter eine Auszugsprämie zahlen, damit er aus der vermieteten Eigentumswohnung auszieht, können Sie diese Ausgaben unter bestimmten Voraussetzungen ebenfalls steuerlich geltend machen:

- Immobilie wird verkauft (Auszugsprämie wird vom Veräußerungsgewinn abgezogen)

- Immobilie wird modernisiert und nach Mieterhöhung wieder vermietet

Falls Sie jedoch Eigenbedarf angemeldet haben und selbst in die Wohnung einziehen, können Sie die Auszugsprämie leider nicht absetzen.

Leerstand vermietete Wohnung – was tun?

Bei einem längeren Leerstand Ihrer Eigentumswohnung ist es wichtig, die Vermietabsicht durch Rechnungen nachweisen zu können

Zu vorübergehenden Leerständen kann es beispielsweise im Rahmen von Renovierungen und Mieterwechseln kommen – dies ist aus steuerlicher Sicht grundsätzlich unproblematisch. Sollte es zu einem längeren Leerstand kommen, kann das Finanzamt nach einiger Zeit die Einkünfteerzielungsabsicht in Augenschein nehmen. Dabei wird geprüft, ob tatsächlich noch die Absicht zur Vermietung des betreffenden Objektes besteht. In diesem Fall ist es wichtig, dass Sie die Vermietungsabsicht nachweisen können, beispielsweise durch Rechnungen für Inserate oder Makler.

Wenn Sie einen Makler mit der Suche nach neuen Mietern beauftragen, ist die anfallende Provision übrigens ebenfalls steuerlich absetzbar.

Bei Vermietung einer Ferienwohnung kann Leerstand ebenfalls zum Thema werden. Auch in diesem Fall kann das Finanzamt misstrauisch werden und die Absicht zur Erzielung von Einkünften prüfen. Wenn Sie die Immobilie überwiegend selbst nutzen, wird das Finanzamt diesbezüglich große Zweifel äußern. Wenn Sie eine Vermietungsfirma mit der Vermietung der Ferienwohnung beauftragt haben und die Eigennutzung im Vertrag ausgeschlossen wurde, sind Sie jedoch auf der sicheren Seite.

Fazit:

Die Wendl & Köhler Steuerberatungsgesellschaft mbh unterstützt seit vielen Jahren Immobilienbesitzer in allen steuerlichen Belangen. Gerne stehen wir Ihnen bei Fragen zur steuerlichen Absetzbarkeit von vermieteten Eigentumswohnungen zur Seite. Vereinbaren Sie noch heute einen kostenlosen Kennenlerntermin.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

Autor

Steuerberater: Dirk Wendl

Dirk Wendl ist schon sein gesamtes Berufsleben im Bereich Steuern tätig. Nach einer Ausbildung als Steuerfachangestellter und einer Fortbildung zum Bilanzbuchhalter absolvierte er nach einer weiteren umfangreichen Ausbildung 2006 die Prüfung als Steuerfachwirt und Steuerberater. Seit 2015 ist er geschäftsführender Gesellschafter der Wendl & Köhler Steuerberatungsgesellschaft in Köln. Dirk Wendl hat sich seitdem vor allem als Spezialist für Internationales Steuerrecht, E-Commerce und als Digitalisierungsexperte einen deutschlandweit guten Ruf erarbeitet.

11 Comments

Vielen Dank für die ausführlichen Informationen.

Eine Frage:

Nach dem Auszug meines “letzten Mieters” habe ich meine Wohnung verkauft. Jetzt, im Folgejahr verklagt mich der ehemalige Mieter wegen eines zurückbehaltenen Kautions-Teilbetrags.

Kann ich die Anwalts- und Gerichtskosten auch noch steuerlich als Werbungskosten aus V/V geltend machen? (Eigentlich mache ich ja keine Erklärung V/V mehr…)

Danke im Voraus und freundliche Grüße

Hallo Frau Scheil,

es handelt sich hierbei um nachträgliche Werbungskosten, die im Jahr der Zahlung als Werbungskosten aus Vermietung und Verpachtung geltend gemacht werden können.

Viele Grüße

Dirk Wendl

Meine Frau und ich planen eine ETW als Kapitalanlage zu erwerben, die von den bisherigen Eigentümern nach dem noch abzuschließenden Kaufvertrag bis zu ihrem Ableben bzw. nach einem möglichen Auszug des überlebenden Partners von ihnen genutzt werden soll. Neben dem Kaufpreis wird eine vierjährige Mietfreiheit vereinbart. Daraus ergeben sich folgende steuerrechtliche Fragen:

1. Ist die mietfreie Zeit dem Kaufpreis zuzurechnen und fließt dieser Betrag in die Berechnung der Grunderwerbssteuer ein ?

2. Kann man den Mietverzicht ggf. bei den Einkünften aus V. u.V. steuerlich geltend machen ?

3. Wird das Finanzamt wegen des Mietverzichts ggf. Ausgaben wie Notar- oder Nebenkosten nicht akzeptieren, weil in den ersten vier

Jahren keine Einkünfteerzielungsabsicht unterstellt wird ? Gleiches gilt für die Abzugsfähigkeit der Grundsteuer oder notwendiger

Reparaturen oder Investitionen.

4. Gewinne bei bei einem fiktiven Verkauf der Wohnung nach Auszug oder Ableben vor Ablauf von 10 Jahren unterliegen bekanntlich der

Spekulationssteuer. Kann man darauf die entgangenen Mieteinnahmen der mietfreien Zeit steuerlich in Abzug bringen ?

5. Ist es sinnvoll, einen vertretbaren Teil des Kaufpreises der Übernahme der Wohnungseinrichtung zuzuschreiben, um damit die

Grunderwerbssteuer zu reduzieren ?

Guten Tag,

sollte ich bei einer vermieteten ET-Wohnung die Grundsteuer lieber auf die Mieterin umlegen oder als weitere Werbungskosten geltend machen? (Vor-und Nachteile)

Vielen Dank im voraus

MfG

Guten Tag,

als Vermieter ist es sinnvoll, die Grundsteuer auf die Mieter umzulegen. Wenn Sie die Grundsteuer umlegen, ist der ganze Vorgang ergebnisneutral, da Sie die erhaltenen Grundsteuerzahlungen Ihres Mieters als Einnahme versteuern, im Gegenzug aber Ihre Zahlung als Werbungskosten ansetzen können. Legen Sie die Grundsteuer nicht um, haben Sie zwar den Werbungskostenabzug und müssen keine Zahlung des Mieters versteuern. Die Steuerersparnis aus der Nichtumlegung der Grundsteuer ist jedoch geringer, als wenn Sie die Grundsteuer auf Ihren Mieter umlegen.

Viele Grüße aus Köln

Dirk Wendl

Guten Tag,

ich erwerbe gerade eine vermietete Eigentumswohnung und frage mich, ob ich die üblichen Werbungskosten (Grunderwerbssteuer, Finanzierungskosten etc.) auch dann steuersenkend für 2022 absetzen kann, wenn ich bereits im Folgejahr (z.B. im Januar 2023) selber in die Wohnung einziehe?

Vielen Dank für Ihre Einschätzung.

Beste Grüße

C.M.

Guten Tag Herr Meissner,

solange Sie eine Einkünfteerzielungsabsicht haben, die im Jahr 2022 durch die angestrebte Vermietung gegeben ist, können Sie die Werbungskosten unbeschränkt abziehen. Anzumerken ist, dass die Grunderwerbsteuer keine sofort abzugsfähigen Aufwendungen darstellt, sondern im Wege der Gebäudeabschreibung (i. d. R. 50 Jahre) abzuschreiben ist. Sofern Sie im Jahr 2022 Aufwendungen tragen, die mit Ihrem beabsichtigten Einzug im Zusammenhang stehen, sind diese nicht abzugsfähig.

Viele Grüße

Dirk Wendl

Guten Tag, wir haben August letzten Jahres eine vermietete Eigentumswohnung in einer verwalteten Wohnunganlage gekauft.

Frage1 :werden alle laufenden Nebenkosten zu dieser Wohnung für die letztjährige Steuererklärung pauschal zu 5/12 von uns umgerechnet als Ausgabe eingetragen?

Frage 2: wegen Ausgaben zum Brandschutz musste eine einmalige Zahlung von ca. 1800 Euro an die Eigentümergemeinschaft gezahlt werden, ist dies absetzbar?

Vielen Dank für Ihre Zeit

J.Sp.

Guten Tag,

zu Ihren Fragen kann ich Ihnen Folgendes mitteilen:

Frage 1: Die laufenden Nebenkosten stellen bei Ihnen Werbungskosten dar, sofern diese von Ihnen gezahlt wurden. Da Sie nach Ihren Ausführungen die Wohnung ab August übernommen haben, können Sie die Nebenkosten ab August als Werbungskosten erfassen.

Frage 2: Hier ist zunächst zu prüfen, ob es sich um sofort abzugsfähige Aufwendungen oder um Aufwendungen, die im Wege der Abschreibung zu verteilen sind, handelt. Leider kann dies Ihrer Schilderung nicht entnommen werden. Es handelt sich jedoch unstreitig um Werbungskosten.

Viele Grüße aus Köln

Dirk Wendl

Guten Tag Herr Wendl,

ich habe 2021 Immobilen erworben und stelle mir die Frage, ob ich diese bereits in der 2021er Steuererklärung geltend machen kann:

a) Immobilie 2021 erworben und renoviert >> Beginn der Mieteinnahme April 2022

b) Immobilie 2021 erworben, i.e. Notartermin lag in 2021 und damit auch die entsprechenden Kosten, Eigentumsübergang im Grundbuch und damit Zufluss der Mieten erste im April 2022.

Könnten Sie mir hier einen Hinweis geben, welche Regeln es bei der zeitlichen Zurechenbarkeit gibt?

Vielen Dank und herzliche Grüße

Guten Tag Herr Haede,

zu Ihren Rückfragen kann ich Ihnen Folgendes mitteilen:

Die erworbenen Immobilien sind Ihnen steuerlich zuzurechnen, sofern das wirtschaftliche Eigentum (Besitz, Nutzen und Gefahren) auf Sie übergangen sind. Ab diesem Zeitpunkt können Sie die Abschreibung geltend machen.

Sind vorab Kosten entstanden (z. B. Kosten, die im Zusammenhang mit der Finanzierung stehen) sind diese als vorweggenommene Werbungskosten abzugsfähig. Hierbei ist zu beachten, dass nicht alle Kosten sofort abzugsfähig sind. Die Beurkundungsgebühren des Notarvertrages und die Grunderwerbsteuer sind z. B. Aufwendungen, die im Wege der Abschreibung ab dem Zeitpunkt des Übergangs des wirtschaftlichen Eigentums zu berücksichtigen sind.

Viele Grüße aus Köln

Dirk Wendl