{kind=link}

{kind=link}

EU-Kommission veröffentlicht ViDA-Richtlinienentwurf

14.12.2022

Inflationsausgleich

02.01.2023EU-Kommission veröffentlicht ViDA-Richtlinienentwurf

14.12.2022Inflationsausgleich

02.01.2023Inhaltsverzeichnis

Durchschnittlich jeder zweite Deutsche erbt irgendwann im Laufe seines Lebens eine Immobilie. Leider gewährt der Gesetzgeber den Erben kaum Zeit zum Trauern, denn mit dem Erbfall ist neben dem Besitzwechsel auch eine große Verantwortung verbunden. Darüber hinaus kann das Thema Erbschaftssteuer aktuell werden. Falls es mehrere Erben gibt, bilden diese automatisch eine Erbengemeinschaft. Wenn dann ein Verkauf des geerbten Hauses als Erbengemeinschaft angestrebt wird, sollten, sollten Sie vorab alle wichtigen Fragen zu steuerlichen Regelungen klären, um hohe Nachzahlungen zu vermeiden. Erfahren Sie deshalb hier alles Wichtige über Erbschaftssteuer, Spekulationssteuer und Hausverkauf bei Erbe.

Das Wichtigste vorab in Kurzform

- Bei einem geerbten Haus fällt zwar grundsätzlich Erbschaftssteuer an, es gibt jedoch hohe Freibeträge für (Ehe-) Partner & Kinder.

- Ein Alleinerbe kann eigenständig über den Verkauf eines geerbten Hauses entscheiden, falls es mehrere Erben gibt, muss die Erbengemeinschaft einstimmig über den Verkauf entscheiden.

- Eine objektive Immobilienbewertung durch einen Gutachter kann realistische Verkaufspreise aufzeigen und Meinungsverschiedenheiten zwischen den Erben minimieren.

- Die Aspekte der Erbschafts- und Spekulationssteuer sollten vor dem Verkauf mit einem kompetenten Steuerberater abgestimmt werden.

Erbfall & Testamentseröffnung – Erbe annehmen oder ausschlagen?

Mit dem Tod einer Person tritt automatisch der Erbfall ein und es gilt die gesetzliche Erbfolge. Wurde ein Testament verfasst, hat dieses jedoch Vorrang. Der gesetzliche Pflichtteil dennoch muss bei einer Erbschaft generell berücksichtigt werden, auch wenn das Testament etwas anderes sagt. Gehört ein Haus oder eine Wohnung zum Erbe, scheint dies auf den ersten Blick mit einem Vermögenszuwachs verbunden zu sein. Als Rechtsnachfolger des Erblassers können neben der eigentlichen Immobilie jedoch auch Schulden zum Erbe gehören. Liegt eine hohe Hypothek auf dem geerbten Haus, kann sich die Erbschaft möglicherweise sogar als Verlustgeschäft erweisen. Ehe Sie das Erbe annehmen, sollten Sie diese Aspekte daher genau prüfen. Der Gesetzgeber gewährt Ihnen nach Eintritt des Erbfalles eine Frist von sechs Wochen. Wenn Sie das Erbe antreten möchten, erwartet das Finanzamt innerhalb von drei Monaten eine Meldung.

⇒ Die Meldung ans Finanzamt über den Antritt oder Nichtantritt eines Erbes ist in jedem Fall erforderlich, auch wenn aufgrund von Freibeträgen keine Erbschaftssteuer anfällt.

Wie hoch ist die Erbschaftssteuer?

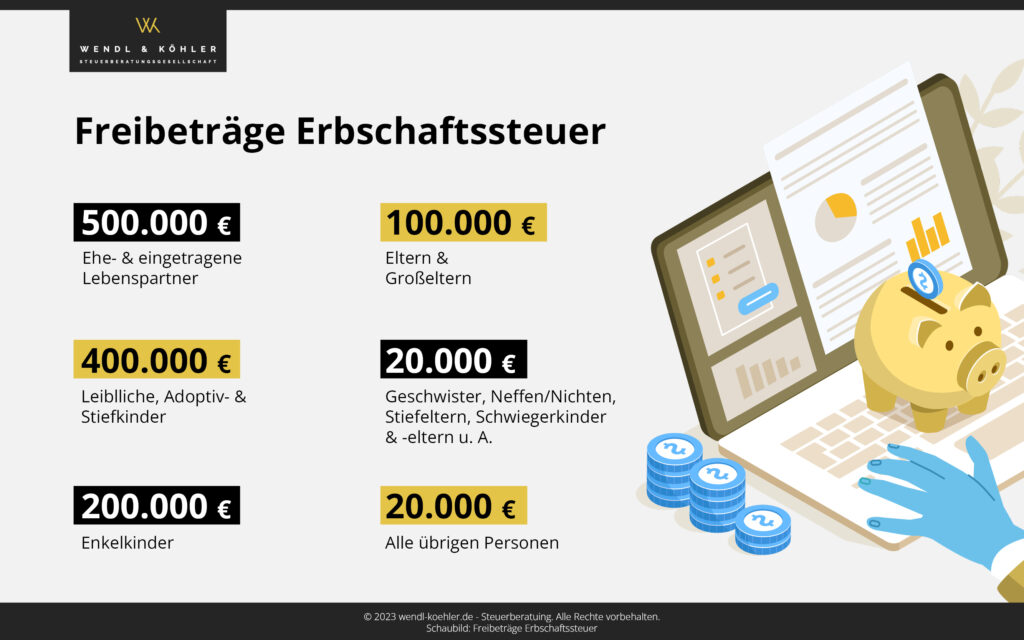

Ob und in welcher Höhe Erbschaftssteuer gezahlt werden muss, hängt vom Verwandtschaftsgrad des Erben zum Erblasser ab. Nachstehend haben wir Ihnen die Freibeträge nach § 16 ErbStG und die Steuerklassen bei Erbschaft übersichtlich dargestellt:

Freibeträge Erbschaftssteuer:

Steuerklassen Erbschaftssteuer:

- Erbschaftssteuerklasse I:

- Ehepartner (auch gleichgeschlechtlich), Eltern, Kinder & Enkelkinder (auch adoptiert), Großeltern

- Erbschaftssteuerklasse II:

- Stiefeltern, Schwiegereltern & Schwiegerkinder, Geschwister & deren Kinder, frühere Ehepartner (nach Scheidung / auch gleichgeschlechtlich)

- Erbschaftssteuerklasse III:

- alle weiteren Erben

Als Grundlage für die Steuern bestimmt das Finanzamt den Verkehrswert der Immobilie. Dazu wird die Behörde ein Gutachten erstellen und auf dieser Hausbewertung beruht später die Berechnung der möglichen Erbschaftssteuer. Diese Bewertung erfolgt nach einem starren Schlüssel, der leider individuelle Faktoren nicht berücksichtigt.

⇒ Es ist daher sehr empfehlenswert, dass Sie selbst zur Feststellung des Verkehrswertes einen staatlich anerkannten Gutachter beauftragen. Dies ist ebenfalls sinnvoll, wenn Sie Ihr geerbtes Haus verkaufen möchten, damit ein zu geringer Verkaufspreis vermieden werden kann.

Pflichten rund um Erbschein, Grundbuch & Erbengemeinschaft

Als Erbe und neuer Eigentümer treten Sie die Rechtsnachfolge des Erblassers an, daher ist ein Antrag auf Änderung des Eintrags im Grundbuch erforderlich. Dazu ist ein Nachweis erforderlich. Dieser kann in der Regel ausschließlich durch Vorlage des Erbscheins erfolgen. Ergeben sich allerdings Rechte als Antragssteller zweifelsfrei aus einem notariellen Testament oder Erbvertrag, kann nach dem Gesetz auch die Vorlage dieser Dokumente genügen.

- Alleinerben sind einziger Rechtsnachfolger des Erblassers.

- Falls mehrere Personen gemeinsam das Erbe antreten, entsteht nach § 2032 BGB eine Erbengemeinschaft, die nach § 2038 BGB den Nachlass gemeinschaftlich verwaltet.

- Dies alles ist insbesondere für den Immobilienverkauf relevant, denn der Verkauf eines geerbten Hauses erfordert einen einstimmigen Beschluss aller Miterben.

- Ein einzelner Miterbe kann eine Immobilie nicht alleine verkaufen, er kann sie allerdings seinen Miterben abkaufen.

- Aufgelöst wird eine Erbengemeinschaft durch den Vorgang der Erbauseinandersetzung, die von jedem Miterben verlangt werden kann.

Was ist ein Erbschein?

Ein Erbschein wird vom Nachlassgereicht des letzten Wohnsitzes des Erblassers ausgestellt und bestätigt als amtliches Zeugnis in Form einer öffentlichen Urkunde, wer Erbe ist und welchen Verfügungsbeschränkungen der Erbe unterliegt.

Wer bezahlt eigentlich die Kosten für Erbschein, Hausverkauf bei geerbtem Haus & Co.?

Grundsätzlich sind alle Kosten für den Verkauf einer geerbten Immobilie und für das gesamte Erbe von den Erben selbst zu zahlen. Dies reicht vom Erbschein über Maklerkosten, Erbschaftssteuer bis hin zur Spekulationssteuer. Daher ist es (wie bereits erwähnt) äußerst wichtig, sich vorab gründlich über die Schulden und Hypotheken des Erblassers zu informieren, bevor man das Erbe antritt

Allerdings gibt es auch eine Reihe von sogenannten Nachlassverbindlichkeiten, die noch aus dem vorhandenen Vermögen des Erblassers bezahlt werden und somit das Erbe und auch die eventuelle Erbschaftssteuer mindern. Dazu gehören zum Beispiel: Schulden und Hypotheken des Erblassers, laufende Mietverträge, noch auslaufende Telekommunikationsverträge und auch die Kosten für die Nachlassverwaltung.

Verkauf eines geerbten Hauses – Ablauf

Wenn eine Selbstnutzung oder eine Vermietung nicht gewünscht ist, wird meist ein zeitnaher Verkauf der geerbten Immobilie angestrebt. Wir zeigen Ihnen nachfolgende die Schritte auf, die zum Verkauf eines geerbten Hauses wichtig sind:

-

Erbschein beantragen

Zunächst muss beim Amtsgericht am letzten Wohnort des Erblassers ein Erbschein beantragt werden, der zweifelsfrei belegt, wer die Erben sind. In Einzelfällen können auch Testamente oder Erbverträge ausreichen.

-

Makler beauftragen

Es empfiehlt sich, einen kompetenten Makler mit dem Verkauf der Immobilie zu beauftragen. Dieser kann sowohl eine professionelle Immobilienbewertung vornehmen als auch alle erforderlichen Unterlagen zusammenstellen. Darüber hinaus kann ein Makler eine Vorauswahl bei den Interessenten treffen und somit die Erben entlasten. Diese müssten im Endeffekt nur noch zum Notartermin anreisen, falls vorher mit dem Makler alle Wünsche hinsichtlich Kaufpreis usw. geklärt wurden.

-

Professionelle Immobilienbewertung

Falls das geerbte Haus privat oder an Miterben verkauft werden soll, empfiehlt sich trotzdem eine professionelle Immobilienbewertung. Denn nur so kann der objektive Wert des Hauses festgestellt werden, der oft aufgrund von Lage, Sanierungsbedarf und Zimmeraufteilung subjektiv falsch eingeschätzt wird, was langfristig für Disharmonien im Familienkreis führen kann, falls es sich um eine Erbengemeinschaft handelt. Erst nach einer objektiven Bewertung kann im Kreis der Erben eine gemeinsame und realistische Entscheidung getroffen werden, in welcher Preisspanne ein Verkauf erfolgen sollte.

-

Vollständige Unterlagen zusammenstellen

Zu einem Hausverkauf gehören eine , wie z.B. Grundbuchauszug, Grundsteuerzahlungen, eventuell bestehende Mietverträge und vieles mehr. Stellen Sie alle Unterlagen möglichst zeitnah zusammen, damit ein Verkauf zügig abgewickelt werden kann.

-

Spekulationsfrist prüfen

Falls die Immobilie vor dem Tod des Erblassers von diesem bereits mehr als 10 Jahre selbst bewohnt wurde, fällt beim Verkauf des geerbten Hauses keine Spekulationssteuer an. Falls Sie allerdings Ihre Miterben der Erbengemeinschaft auszahlen, um die Immobilie selbst komplett zu übernehmen, fällt die Steuer an, da der Gesetzgeber dann von einem teilentgeltlichen Verkauf ausgeht.

-

Einschätzung der voraussichtlichen Steuerbelastung

Sowohl hinsichtlich Erbschaftssteuer als auch hinsichtlich Spekulationssteuer sollten vor dem Verkauf die voraussichtlich zu erwartenden Steuern realistisch eingeschätzt werden. Lassen Sie sich dazu unbedingt kompetent von einer Steuerkanzlei beraten.

-

Kauf abwickeln

Falls Sie einen Immobilienmakler beauftragen, wird der Verkauf der geerbten Immobilie für Sie als Erbe nahezu unbemerkt abgewickelt. Falls Sie das geerbte Haus privat verkaufen, müssten Sie sich um die Zusammenstellung der vollständigen Unterlagen, um die Vermarktung, um die Abwicklung aller Besichtigungstermine, um Preisverhandlungen mit Interessenten und im Endeffekt um den Notartermin kümmern.

-

Steuerliche Aspekte des Verkaufs beachten

Mit Hilfe Ihres Steuerberaters können Sie nach dem Verkauf die abschließenden steuerlichen Aspekte bearbeiten, wie zum Beispiel die Ansetzung von Nachlassverbindlichkeiten und die Zahlung eventueller Erbschafts- oder Spekulationssteuer.

Danach können Sie endlich entspannt Ihr Erbe genießen oder mit dem Thema endgültig Ihren Frieden schließen!

Fazit

Die Wendl & Köhler Steuerberatungsgesellschaft berät Sie umfassend & kompetent, falls Sie Ihr geerbtes Haus verkaufen möchten und unterstützt Sie bei der Einschätzung der möglichen Erbschaftssteuer. Melden Sie sich frühzeitig bei uns, damit Ihr Erbe wirklich zum Vermögensaufbau beitragen kann und Sie nicht übermäßig belastet.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

Autor

Steuerberater: Dirk Wendl

Dirk Wendl ist schon sein gesamtes Berufsleben im Bereich Steuern tätig. Nach einer Ausbildung als Steuerfachangestellter und einer Fortbildung zum Bilanzbuchhalter absolvierte er nach einer weiteren umfangreichen Ausbildung 2006 die Prüfung als Steuerfachwirt und Steuerberater. Seit 2015 ist er geschäftsführender Gesellschafter der Wendl & Köhler Steuerberatungsgesellschaft in Köln. Dirk Wendl hat sich seitdem vor allem als Spezialist für Internationales Steuerrecht, E-Commerce und als Digitalisierungsexperte einen deutschlandweit guten Ruf erarbeitet.

2 Comments

Sehr geehrter Herr Wendl,

Ich moechte eine Immobilie verkaufen und im Verkaufs Entwurf hat der Käufer fuer die Einrichtung ein viel zu hohen Betrag angegeben.Die Moebel sind noch zu DM zeiten gekauft worden ca 20 Jahre alt, ich vermuteder Käufer hat ein Grund so ein Wucher Preis anzugeben!

Das ist der Versuch durch Angabe eines hohen Wertes der Einrichtung den Kaufpreis für das Haus selbst zu reduzieren. Nur darauf ist Grunderwerbsteuer von 6,5% zu

zahlen.

Angenommen der Kaufpreis incl. Möbel beträgt € 400.000,00 und der Wert der Einrichtung wird mit € 40.000,00 angegeben, dann verbleibt ein Betrag von € 360,000,00 als Immobilienwert. Also auf € 40.000,00 wird die Grunderwerbsteuer mit € 2.600,00 gespart.