{kind=link}

{kind=link}

{kind=link}

Spenden steuerlich absetzen

21.04.2022

Arbeitskleidung absetzen – Das müssen Sie wissen

22.07.2022Spenden steuerlich absetzen

21.04.2022Arbeitskleidung absetzen – Das müssen Sie wissen

22.07.2022Seit dem 1.7.2021 gelten für den Onlinehandel neue Regelungen bezüglich Lieferschwellen und Umsatzsteuerpflicht innerhalb der EU. Die bisherigen Lieferschwellen werden im Fernverkauf für Lieferungen an Nicht-Gewerbliche Kunden (B2C) durch eine einheitliche Schwelle von 10.000 Euro abgelöst. Alle Umsätze darüber hinaus sind im jeweiligen Bestimmungsland zu versteuern. Zur Vereinfachung der Besteuerung wurde das neue OSS eingeführt (wir berichteten). Damit wären in den meisten Fällen keine separaten Umsatzsteueranmeldungen mehr in den jeweiligen Ländern notwendig, alles würde zentral an einer Stelle abgerechnet. Erfahren Sie hier, für welche Bereiche die neuen Regelungen gelten, ob die Lieferschwellen in Anspruch genommen werden müssen und wie Umsatzsteueranmeldungen in einzelnen Ländern in Zukunft abgewickelt werden können.

Inhaltsverzeichnis

- 1 Welche neuen Regelungen gelten seit 1.7.2021 bezüglich Lieferschwellen & Mehrwertsteuer in der EU?

- 2 Was ist eine Lieferschwelle?

- 3 Wie werden Lieferschwellen definiert?

- 4 Bisherige Lieferschwellen in der E.U.:

- 5 Was bedeuten Versandhandelsregelung und Fernverkauf?

- 6 Wie funktionieren Lieferschwellen?

- 7 Wie lange bin ich im Ausland steuerpflichtig, wenn die Lieferschwelle überschritten wurde?

- 8 Was tun, wenn Lieferschwellen überschritten werden?

- 9 Welche Strafen drohen bei falschem Umgang mit der Lieferschwelle?

- 10 Kann ich auf die Lieferschwelle verzichten?

- 11 Wann macht ein Verzicht auf die Lieferschwelle Sinn?

- 12 Fazit

- 13

Welche neuen Regelungen gelten seit 1.7.2021 bezüglich Lieferschwellen & Mehrwertsteuer in der EU?

Seit Anfang Juli 2021 gelten die bisherigen Lieferschwellen der einzelnen EU-Länder nicht mehr. Es wurde eine einheitliche und einzige Lieferschwelle eingeführt, die 10.000 Euro beträgt. Alle Umsätze, die darüber hinaus gehen, sind im jeweiligen Bestimmungsland zu versteuern. Dazu ist dort eine Umsatzsteuer-Identifikationsnummer zu beantragen. Zur Vereinfachung der Versteuerung innerhalb der EU wurde das sogenannte OSS-Verfahren eingerichtet. Bei Teilnahme an diesem Verfahren ist lediglich eine einzige Anmeldung im Land des Firmensitzes notwendig, die Verrechnung der Mehrwertsteuer erfolgt dann dort zentral. Die Erhebung von Umsatzsteuer in Deutschland entfällt dadurch (zunächst).

Weiterhin entfällt für die Einfuhr aus Drittländern außerhalb der EU die bisherige Freigrenze von 22 Euro. Dies bedeutet, dass theoretisch Lieferungen aus z.B. China ab dem ersten Euro versteuert werden müssen. In der Praxis wird es wohl nicht so weit kommen – Waren im Wert von nur wenigen Euro werden derzeit noch nicht mit Steuern belegt.

Wichtig in diesem Zusammenhang wird IOSS (Import One Stop Shop) werden. Falls sich ein Verkäufer aus einem Drittland dafür registriert, entstehen bei Waren (Höchstwert 150 Euro!) beim Zoll keine zusätzlichen Gebühren.

Laut derzeitigem Stand kann OSS nicht für alle Transaktionen im Onlinehandel angewendet werden. Teilweise sind (zusätzlich) Umsatzsteueranmeldungen in anderen Ländern notwendig. Lassen Sie sich dazu unbedingt von einem Steuerberater kompetent beraten!

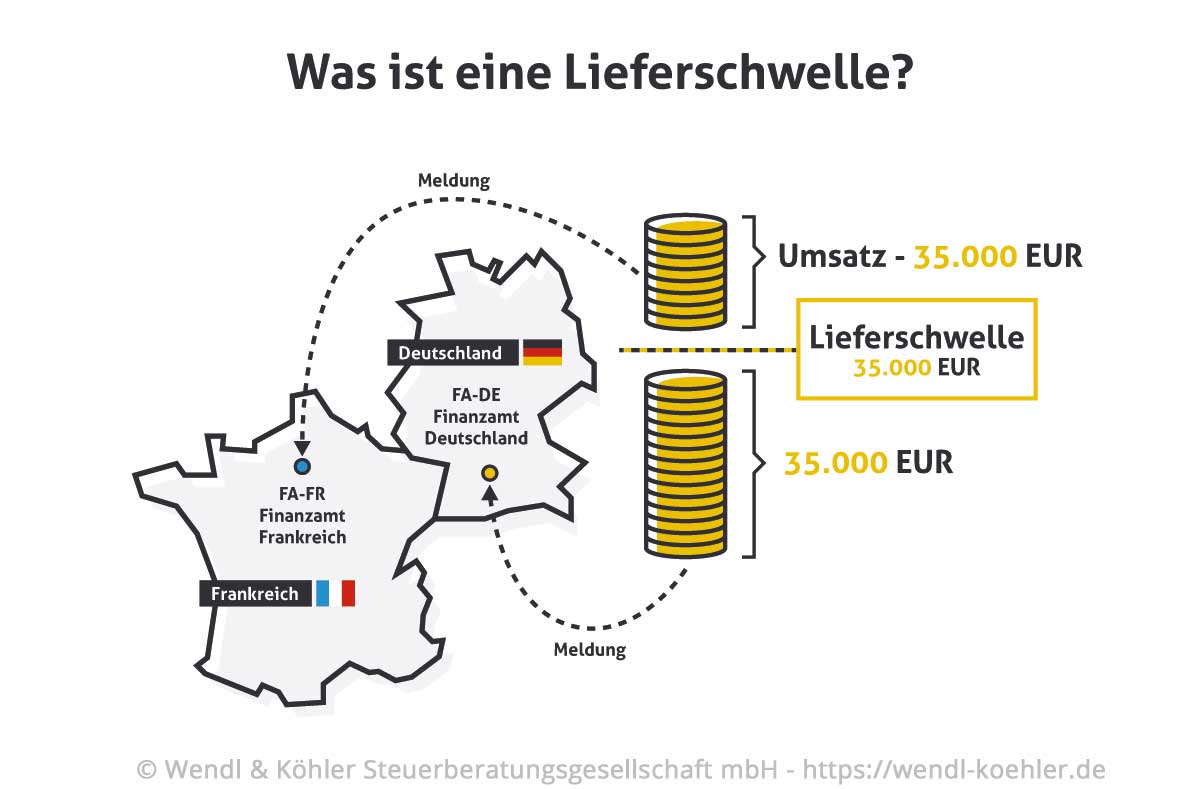

Was ist eine Lieferschwelle?

Bis zum 30.06.2021 gab es unterschiedliche Lieferschwellen pro Land. Seit dem 1.7.2021 gilt eine einheitliche Lieferschwelle von 10.000 Euro für alle Lieferungen innerhalb der EU.

Bis zur Lieferschwelle wird die Umsatzsteuer im eigenen Land abgeführt, für den die Lieferschwelle übersteigenden Betrag muss die Umsatzsteuer im Zielland (Bestimmungsland) abgeführt werden.

Die Lieferschwelle ist ein Bagatellgrenzwert, der im Rahmen der Versandhandelsregelung relevant ist. Dies betrifft ausschließlich Lieferanten (Online-Händler etc.), die Umsätze durch den Verkauf von Waren an Privatpersonen sowie weitere nicht steuerpflichtige Personen in anderen EU-Ländern erzielen.

Bis zu diesem Grenzwert führt der Händler die fällige Umsatzsteuer im eigenen Land ab. Bei Überschreitung ist der Unternehmer zur Leistung der Umsatzsteuer im Zielland verpflichtet.

Hier ein einfaches Beispiel:

Im Mitgliedstaat Frankreich galt bisher eine Lieferschwelle von 35.000 Euro. Lieferte ein deutscher Händler Waren im Wert von 34.900 Euro an Privatkunden in Frankreich, zahlte er die Umsatzsteuer in Deutschland. Bestellte im gleichen Kalenderjahr ein weiterer Kunde Ware für 150 Euro, musste der Unternehmer diese und alle weiteren Umsätze in Frankreich der Umsatzsteuer unterwerfen. Das Gleiche gilt seit 1.7.2021 ab einer Lieferschwelle von 10.000 Euro.

Wie werden Lieferschwellen definiert?

Grundsätzlich lag die Lieferschwelle bis zum 30.06.2021 innerhalb der EU bei 100.000 Euro. Die einzelnen Mitgliedsstaaten konnten diesen Grenzwert jedoch auf 35.000 Euro senken, wenn dies aus wirtschaftspolitischer Sicht gerechtfertigt war. Von dieser Regelung hatten nach und nach nahezu alle Länder Gebrauch gemacht, lediglich in Deutschland, Luxemburg und in den Niederlanden galt noch eine Lieferschwelle von 100.000 Euro.

Frankreich hat sich dafür entschieden die Lieferschwelle auf 35.000 EUR festzulegen.

Bisherige Lieferschwellen in der E.U.:

Hier eine Übersicht über die bisherigen Lieferschwellen in der EU, die bis 30.06.2021 galten (Stand: 03.06.2019). Für das erste Halbjahr 2021 sind diese Werte weiterhin anzusetzen.

| Land | Lieferschwelle | Währung | |

|---|---|---|---|

| Belgien | 35.000 EUR | Euro | |

| Bulgarien | 35.791 EUR entspricht 70.000 BGN | Leva – Abkürzung: BGN | |

| Dänemark | 37.572 EUR entspricht 280.000 DKK | Dänische Krone – Abkürzung: DKK | |

| Deutschland | 100.000 EUR | Euro | |

| Estland | 35.000 EUR | Euro | |

| Finnland | 35.000 EUR | Euro | |

| Frankreich | 35.000 EUR | Euro | |

| Griechenland | 35.000 EUR | Euro | |

| Irland | 35.000 EUR | Euro | |

| Italien | 35.000 EUR | Euro | |

| Kroatien | 36.231 EUR entspricht 270.000 HRK | Kuna – Abkürzung: HRK | |

| Lettland | 35.000 EUR | Euro | |

| Litauen | 35.000 EUR | Euro | |

| Luxemburg | 100.000 EUR | Euro | |

| Malta | 35.000 EUR | Euro | |

| Niederlande | 100.000 EUR | Euro | |

| Österreich | 35.000 EUR | Euro | |

| Polen | 37.154 EUR entspricht 160.000 PLN | Zloty – Abkürzung: PLN | |

| Portugal | 35.000 EUR | Euro | |

| Rumänien | 26.135 EUR entspricht 118.000 RON | Lei – Abkürzung: RON | |

| Schweden | 33.794 EUR entspricht 320.000 SEK | Schwedische Kronen – Abkürzung: SEK | |

| Slowakei | 35.000 EUR | Euro | |

| Slowenien | 35.000 EUR | Euro | |

| Spanien | 35.000 EUR | Euro | |

| Tschechien | 42.189 EUR entspricht 1.140.000 CZK | Tschechische Kronen – Abkürzung: CZK | |

| Ungarn | 35.000 | Euro | |

| Vereinigtes Königreich | 82.489 EUR entspricht 70.000 GBP | Britisches Pfund – Abkürzung: GBP | |

| Zypern | 35.000 | Euro |

Was bedeuten Versandhandelsregelung und Fernverkauf?

Am 1.7.2021 traten die Regelungen des neuen Mehrwertsteuer-Digitalpaketes in Kraft. Dadurch wurde der Versandhandel zum Fernverkauf.

In § 3c des Umsatzsteuergesetzes (UStG) (das den Fernverkauf regelt) ist die Regelung zur umsatzsteuerlichen Ortsbestimmung definiert. Die Umsatzsteuer soll nach dem Bestimmungslandprinzip möglichst immer in dem Land abgeführt werden, in das die Ware versendet wird.

- Ist der Empfänger Unternehmer (B2B) zahlt er Erwerbssteuer im Bestimmungsland und der Lieferant wird im Ausgangsland von der Umsatzsteuer befreit.

- Sogenannter “innergemeinschaftlicher Handel” (B2B) innerhalb der EU ist von der Umsatzsteuer befreit.

- Ist der Empfänger nicht steuerpflichtig, ist der Verkäufer unter bestimmten Voraussetzungen dazu verpflichtet, den Umsatz selbst im Bestimmungsmitgliedstaat zu versteuern.

- Der Versand oder Transport muss durch den Lieferanten erfolgen, eine Selbstabholung durch den Warenempfänger fällt nicht unter die Versandhandels- bzw. Fernverkaufsregel.

Die Versandhandelsregelung (neu: Fernverkaufsregelung) kommt erst ab Erreichung der Lieferschwelle zur Anwendung.

Bestimmungslandprinzip:

Grundsätzlich: Versendungen an Privatpersonen sind innerhalb der EU im Land des Empfängers zu besteuern

Grundsätzlich: Versendungen an Privatpersonen sind innerhalb der EU im Land des Empfängers zu besteuern

Beispiel: Ein Lieferant in der Nähe der polnischen Grenze erzielt Umsätze in Höhe von 40.000 Euro durch Verkäufe an polnische Staatsbürger, die ihre Waren selbst abholen. In diesem Fall wird die Umsatzsteuer in Deutschland gezahlt. Würde er den gleichen Umsatz erzielen und die Waren an die Kunden versenden, käme automatisch die Versandhandelsregelung zum Einsatz und er müsste in Polen den dortigen Umsatzsteuersatz zahlen.

Wann gelten die Fernverkaufsregelungen nicht?

Anwendung der Differenzbesteuerung

Die Lieferung von Gebrauchtgegenständen und Gebrauchtfahrzeugen, Kunstgegenständen, Sammlungsstücken und Antiquitäten unterliegt weiterhin der Differenzbesteuerung.

Selbstabholung statt Versand

Fernverkauf bedeutet, dass ein Gegenstand zum Kunden hin transportiert oder versendet wird. Hier reicht es aus, wenn der Versand (auch teilweise) in Auftrag gegeben wird. Ware, die vom Käufer selbst abgeholt wird, fällt nicht unter die Fernverkaufsregelung.

Wie funktionieren Lieferschwellen?

Die Grenzwerte orientieren sich immer an Nettobeträgen. Neben Privatpersonen gilt die Fernverkaufsregelung ebenfalls für Unternehmer, wenn sie für den privaten Bedarf kaufen. Daneben gibt es Besonderheiten, die bei folgenden anderen Personengruppen gelten:

- Kleinunternehmer

- Land- & Forstwirte (bei Anwendung der Durchschnittssatzbesteuerung)

- Unternehmer mit steuerfreien Umsätzen ohne Berechtigung zum Vorsteuerabzug

- juristische Personen, wenn der Kauf nicht für das Unternehmen getätigt wird

Hier greift die Fernverkaufsregelung, wenn die geltende Erwerbsschwelle für den innergemeinschaftlichen Erwerb nicht überschritten wird. Umgangssprachlich werden diese Personen auch als Halbunternehmer bezeichnet. Wenn ein Abnehmer eine Umsatzsteuer-Identifikationsnummer verwendet, können Sie als Lieferant davon ausgehen, dass der Kunde zur Durchführung einer Erwerbsbesteuerung verpflichtet ist. Ist dies der Fall, wird die Fernverkaufsregelung nicht angewendet. Es gilt jeweils die Lieferschwelle.

Wie lange bin ich im Ausland steuerpflichtig, wenn die Lieferschwelle überschritten wurde?

Sobald Ihre Umsätze in einem Kalenderjahr die geltende Lieferschwelle überschreiten, müssen Sie unabhängig von der Höhe auch im folgenden Jahr die Umsätze im Empfängerland versteuern.

Hinweis: Für 2021 gilt (obwohl die neue Regelung erst am 1.7.2021 beginnt) die volle Höhe der Lieferschwelle von 10.000 Euro.

Beispiel: Im Jahr 2021 wurde die Lieferschwelle von 10.000 Euro überschritten, daher müssen Sie im Jahr 2022 ebenfalls alle Umsätze im Bestimmungsland versteuern.

Was tun, wenn Lieferschwellen überschritten werden?

Jeder Händler ist zur Überwachung der geltenden Lieferschwelle verpflichtet.

✕Wurde die Lieferschwelle überschritten, müssen Sie sich im Bestimmungsland umsatzsteuerlich registrieren lassen. In diesem Fall ist unbedingt die Unterstützung durch einen Steuerberater empfehlenswert, damit es nicht zu Versäumnissen und in der Folge zu hohen Strafen kommt. Lassen Sie sich in diesem Zusammenhang auch unbedingt steuerlich beraten, ob die Anmeldung zum OSS-Verfahren ausreicht oder ob zusätzlich eine Registrierung im jeweiligen Land notwendig ist. Wir von der Wendl & Köhler Steuerberatungsgesellschaft sind Spezialisten für Internationales Steuerrecht und können Sie kompetent & umfassend beraten.

Welche Strafen drohen bei falschem Umgang mit der Lieferschwelle?

Kommt es zur Überschreitung der Lieferschwelle, kann eine unterlassene Registrierung und/oder ein falscher Umgang mit dieser Thematik zu Strafzahlungen führen. Bei Versäumnissen werden häufig Verspätungszuschläge erhoben und es können sogar hohe Strafzahlungen auf Sie zukommen. Hier ist auch der §14c UStG zu beachten.

Kann ich auf die Lieferschwelle verzichten?

Sie können selbstverständlich freiwillig auf die Anwendung der Lieferschwelle verzichten. In diesem Fall müssen Sie alle Umsätze im anderen Mitgliedstaat versteuern. Hier berät Wendl & Köhler Sie gerne aus betriebswirtschaftlicher Sichtweise und bereitet Sie auf Bankgespräche vor.

Wann macht ein Verzicht auf die Lieferschwelle Sinn?

Sinnvoll ist ein solcher Verzicht immer dann, wenn im Bestimmungsland ein geringerer Umsatzsteuersatz gilt als im Ursprungsland.

Beispiel: Für Lieferungen von Polen nach Deutschland wird ein Steuersatz von 23 Prozent fällig. Da in Deutschland 19 Prozent erhoben werden, ist hier ein Verzicht sehr empfehlenswert.

Kann ich jederzeit auf die Lieferschwelle verzichten?

Grundsätzlich betrifft ein Verzicht immer das gesamte Kalenderjahr, lassen Sie sich daher unbedingt steuerlich beraten, wann ein Verzicht sinnvoll ist.

Wie lange bin ich an den Lieferschwellenverzicht gebunden?

Der Verzicht auf die Anwendung der Lieferschwelle gilt nach § 3c Abs. 4 UStG immer für zwei Kalenderjahre. Planen Sie vorausschauend und sprechen Sie unbedingt Ihren Steuerberater auf diese Thematik an, bevor Sie hier eine Entscheidung treffen.

Fazit

Die neuen Regeln zu Lieferschwellen und OSS seit 1.7.2021 sind sehr komplex. Lassen Sie sich unbedingt kompetent beraten. Wir von der Wendl & Köhler Steuerberatungsgesellschaft sind Spezialisten für Internationales Steuerrecht und begleiten Sie als Onlinehändler gerne mit Kompetenz & Erfahrung bei der steuerrechtlichen Abwicklung Ihrer Tätigkeit. Wir können in allen EU-Ländern Umsatzsteueranmeldungen vornehmen und Lieferschwellen überwachen. Darüber hinaus beraten wir Sie umfassend, wie Sie Ihr Geschäft steuerlich optimieren können. Vereinbaren Sie einfach einen Termin zum Kennenlernen.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

Autor

Steuerberater: Dirk Wendl

Dirk Wendl ist schon sein gesamtes Berufsleben im Bereich Steuern tätig. Nach einer Ausbildung als Steuerfachangestellter und einer Fortbildung zum Bilanzbuchhalter absolvierte er nach einer weiteren umfangreichen Ausbildung 2006 die Prüfung als Steuerfachwirt und Steuerberater. Seit 2015 ist er geschäftsführender Gesellschafter der Wendl & Köhler Steuerberatungsgesellschaft in Köln. Dirk Wendl hat sich seitdem vor allem als Spezialist für Internationales Steuerrecht, E-Commerce und als Digitalisierungsexperte einen deutschlandweit guten Ruf erarbeitet.

4 Comments

Vielen Dank für den umfassenden Artikel.Ich mag Ihre Webseite!

Lieber Herr Wendl, das war wirklich “auf den Punkt”. Alles Wesentliche verständlich zusammengefasst. Vielen Dank dafür. Grüße aus Berlin.

Dirk Henschel

Guten Abend,

ich bin Kleinunternehmer, Umsatzsteuerbefreit (keine UmSt-ID) wohnhaft in Deutschland. Ich lasse über amazon Artikel versenden. Ich sende an amazon in Deutschland meine Ware. Anschließend wird die Ware von amazon auf unterschiedliche Läger aufgeteilt. U.a. unterhält amazon in Polen und in der Tschechoslowakei Läger. Von diesen Lägern werden deutsche Privatkunden (Verbraucherland) beliefert. Wie verhält es sich hier mit der Umsatzsteuer und Lieferschwellen?

Der Artikel ist sehr verständlich geschrieben.

MfG Herr Koch

Hallo,

vielen Dank für den informativen Artikel. Ein Frage stellt sich mir noch. Wenn man ausländische Lager via Amazon nutzt, muss man sich ja zwangsweise umsatzsteuerlich registrieren im jeweiligen Land.

Wenn man jetzt z. B. vom französischen Lager nach UK schickt und auch vom deutschen Lager nach UK und zu dem noch in UK selbst Waren aus dem UK-Lager an UK-Kunden, zählt dann alles zu einer Lieferschwelle im Bestimmungsland (UK) oder handelt es sich um eine Lieferschwelle aus FR –> UK und eine weitere von D –> UK? Und zählen die Umsätze von UK nach UK zur Lieferschwelle dazu oder sind diese außen vor?

Besten Dank für kurze Erläuterung.

VG aus BErlin